sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

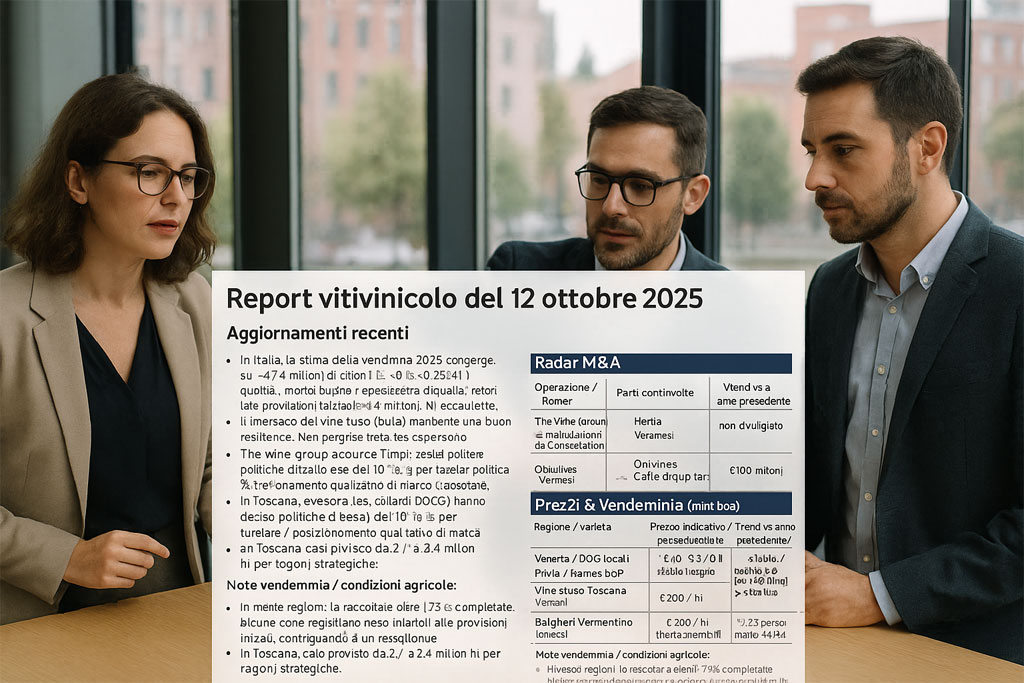

Report vitivinicolo del 12 ottobre 2025

Aggiornamenti recenti (5–7 punti)

- In Italia, la stima della vendemmia 2025 converge su ~ 47,4 milioni di ettolitri (+8 % vs 2024) e qualità “molto buona / eccellente”.

- Tuttavia, Legacoop segnala che i volumi finali potrebbero risultare inferiori alle previsioni iniziali (~ 44 milioni hl) per condizioni climatiche avverse e rese ridotte.

- Il mercato del vino sfuso (bulk) mantiene una buona resilienza: nei primi sei mesi del 2025 gli esporti totali mondiali sono stati 16,5 milioni hl (‑2,3 % su 2024), con il valore stabile a 1,2 miliardi € grazie ad un aumento dei prezzi medi (+2,1 %).

- In Italia, le esportazioni vinicole nel primo semestre 2025 hanno superato i 2,8 miliardi €, con un aumento del 1,5 % in valore e 2,1 % in volume.

- Nel segmento delle acquisizioni, The Wine Group ha completato l’acquisizione da Constellation Brands di sei marchi (tra cui Meiomi, SIMI, Woodbridge) + impianti e vigneti, rafforzando la sua capacità infrastrutturale.

- Il contesto macro spinge le aziende vinicole ad adottare strumenti digitali e innovazioni: è emersa una ricerca sull’applicazione dell’Intelligenza Artificiale nella viticoltura, nella produzione e nel turismo enologico per ottimizzare sostenibilità e operazioni.

- In Toscana, consorzi (es. Chianti DOCG) hanno deciso politiche di taglio rese del 10–15 % per tutelare il posizionamento qualitativo di marca.

Radar M&A

| Operazione / Rumor | Parti coinvolte | Valore / nota | Geografia / focus | Fonte & data |

| The Wine Group → acquisizione da Constellation Brands | The Wine Group & Constellation Brands | non divulgato | USA / California & Nord America | |

| Vinovento / Argea / Herita / operazioni italiane | Herita Marzotto Wine Estates acquisisce Marsh Estate (USA); Argea acquisisce importatore USA; acquisizioni in Oltrepò Pavese, Friuli | non sempre note | Italia + USA | |

| Oniwines / Veronesi | Veronesi progetta acquisizioni in Piemonte e nel Nord Italia | non divulgato | Italia | |

| Campari → cessione Cinzano e Frattina | Campari → Caffo Group 1915 | ~ €100 milioni | Italia / brand aperitivi & vini |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Prezzo indicativo per quintale / hl | Trend vs anno precedente / note |

| Veneto / DOC locali | ~ € 40‑60 / q.li per uve DOC | stabile / leggero aumento per uve biologiche |

| Pavia / Barbera DOP | ~ € 48 / q.li (var. 40–55) | tendenza moderata al ribasso o stabilità |

| Vino sfuso Toscana (rosso) | ~ € 200 / hl | offerta elevata, pressioni al ribasso |

| Bolgheri Vermentino (sfuso) | ~ € 320 / hl | livello premium |

| Italia, mercato bulk medio | ~ € 0,78 / litro per vino sfuso esportato | +2,1 % prezzo medio vs 2024 |

Note vendemmia / condizioni agricole:

- In molte regioni, la raccolta è oltre il 75 % completata; alcune zone registrano rese inferiori alle previsioni iniziali, contribuendo a un riequilibrio dell’offerta.

- In Toscana, calo previsto da 2,7 a 2,4 milioni hl per ragioni strategiche.

- In Veneto, è atteso un incremento di produzione: +100.000 tonnellate stimate rispetto al 2024.

- Clima variabile: zone come il Friuli segnalano condizioni contrastanti ma con risultati aromatici promettenti (basse rese, acido equilibrato).