(focus Italia + coordinate globali per decisioni in cantina/consorzio e M&A)

Report giornaliero – 10 novembre 2025 sul mondo del vino (Italia & globale)

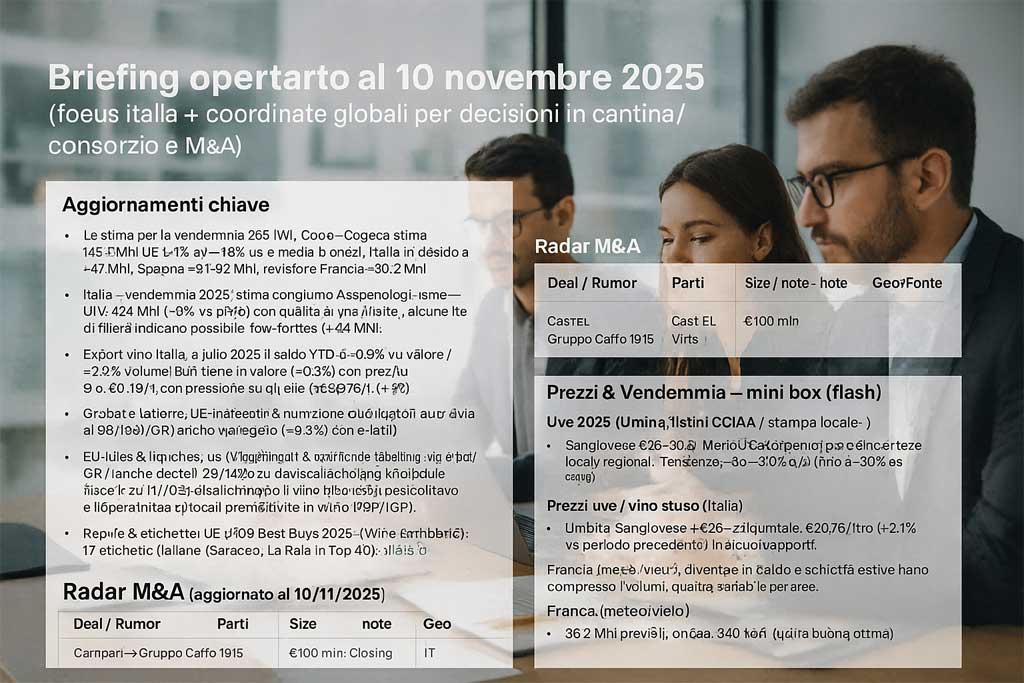

- Vendemmia 2025 (UE/Italia/Francia): Copa-Cogeca stima 145,5 Mhl UE (+1% a/a; −7,5% vs media 5 anni). Italia in testa a ~47 Mhl, Spagna ~31–32 Mhl; revisione Francia ~36,2 Mhl per caldo e siccità.

- Italia – vendemmia 2025: stima congiunta Assoenologi–Ismea–UIV: 47,4 Mhl (+8% vs 2024) con qualità buona/ottima; alcune letture di filiera indicano possibile “low-forties” (~44 Mhl).

- Export vino Italia: a luglio 2025 il saldo YTD è −0,9% valore / −3,4% volume; USA in negativo e affetti dai dazi del 15% (da agosto): −28% a valore nel bimestre luglio-agosto.

- Giacenze Italia: al 30/09/2025 in cantina ~36 Mhl (−9,6% vs luglio; +1,3% a/a) → pressione su listini dello sfuso.

- Mercato globale H1-2025: commercio mondiale −2,3% valore / −3,7% volume; bulk tiene in valore (−0,3%) con prezzo medio ~€0,78/L (+2,1%).

- Regole & etichette: UE: ingredienti & nutrizionale obbligatori dal 08/12/2023 (anche via e-label/QR). OIV aggiorna gli standard 2025 (Codex/Pratiche/Etichettatura). In Italia, decreti 20/12/2024 e 14/05/2025 disciplinano il vino (parzialmente) dealcolato e l’operatività in locali promiscui; restano limiti sulle DOP/IGP secondo i testi vigenti/modifiche.

- Premi/Rankings: “Top 100 Best Buys 2025” (Wine Enthusiast): 17 etichette italiane (Saracco, La Raia in Top-10).

Radar M&A (aggiornato al 10/11/2025)

| Deal / Rumor | Parti | Size / note | Geo | Fonte |

| Cessione marchi Cinzano & Frattina | Campari → Gruppo Caffo 1915 | €100 mln; closing atteso entro fine 2025 | IT | |

| Tannico (closing 06/10/25) | CASTEL-Vins ↔︎ Tannico | n.d. | IT/FR | |

| Valle Talloria (polo ex-Giordano, IWB) – offerta vincolante | Gruppo Caffo 1915 ↔︎ Italian Wine Brands | n.d.; “nuova Casa Cinzano”; trasferimento atteso entro fine ’25 | IT (Piemonte) |

Prezzi & Vendemmia — mini box (flash)

Uve 2025 (Umbria, listini CCIAA / stampa locale – ottobre):

- Sangiovese €26–30/q; Merlot/Cabernet €28–30/q; Sagrantino DOCG €100–140/q. Tendenze: −~30% a/a (fino a −50% vs 2023); unica eccezione Trebbiano Spoletino in forte rialzo per scarsità.

Vino sfuso/bulk (globale):

- H1-2025 prezzo medio bulk ~€0,78/L (+2,1%), scambi deboli; in Italia la domanda è prudente con giacenze elevate.

Giacenze & rese (Italia):

- Giacenze ~36 Mhl al 30/09; vendemmia ~47,4 Mhl (qualità buona/ottima) con possibili limature in alcune aree.

Francia (meteo/yield):

- 36,2 Mhl previsti; ondate di caldo e siccità estive hanno compresso i volumi, qualità variabile per aree.

mondo del vino (Italia & globale), pensato per chi guida operazioni in cantine/consorzi.

Report giornaliero – 8 novembre 2025

Aggiornamenti chiave

- Le stime per la vendemmia italiana 2025 indicano circa 47,4 milioni hl, in crescita di circa +8% rispetto al 2024.

- Le esportazioni di vino italiano nei primi sette mesi del 2025 registrano un –0,9% in valore e –3,4% in volume rispetto allo stesso periodo 2024, con il mercato USA in calo per la prima volta.

- Il mercato globale del vino (H1 2025) ha segnato un calo del –2,3% in valore e –3,7% in volume, con prezzo medio per litro aumentato a circa €3,57.

- Le giacenze italiane restano elevate e rappresentano un potenziale fattore di pressione sui margini nel segmento sfuso e bulk.

- Innovazione: uno studio accademico evidenzia come l’IA e il remote sensing stiano assumendo un ruolo crescente nella viticoltura, produzione e nell’enoturismo.

- Il focus sui consumatori più giovani e sui bianchi/spumanti mostra cambiamento nelle preferenze: in Italia una recente analisi segnala –6,8% nelle vendite dei vini rossi, mentre bianchi e spumanti crescono ~5%.

- In ambito M&A, benché il settore sia in fase di assestamento, emergono segnali quali la cessione del marchio Cinzano da Campari Group a Gruppo Caffo 1915 per ~€100 milioni.

Radar M&A

| Deal/Rumor | Parti coinvolte | Dimensione (se dichiarata) | Geografia | Fonte |

| Cessione marchio Cinzano + Frattina | Campari Group → Gruppo Caffo 1915 | ~€100 milioni | Italia |

Prezzi & Vendemmia – mini box

Vendemmia & rese

- Italia 2025: stima ~47,4 Mhl (+8% vs 2024).

- Qualità uve segnalata buona, ma con aumento delle quantità in alcune regioni e possibili squilibri tra domanda/offerta.

Prezzi uve / vino sfuso (Italia)

- Umbria: Sangiovese ~€26‑30/quintale; Merlot/Cabernet ~€28‑30/quintale; Sagrantino DOCG ~€100‑140/quintale.

- Vino sfuso Italia: prezzo medio ~€0,78/litro, +2,1% rispetto periodo precedente.

Trend: prezzi uve in alcune regioni in calo rispetto all’anno scorso (es. Umbria: –31% circa Sangiovese).