Briefing rapido (Italia & mondo)

- Vendemmia Italia 2025: stima 47,4 mln hl (+8% sul 2024) e qualità “molto buona/ottima”; rilevazione congiunta Assoenologi–UIV–ISMEA (10.09.2025).

- Export Italia H1 2025: tenuta moderata (+1,5% valore ≈ €2,8 mld; +2,1% volume ≈ 703,5 mln l); ma luglio–agosto negli USA −28% a valore; a gen–luglio USA −1,1% valore con prezzo/litro in calo. (11.09, 18.09, 30.10.2025).

- Cantina Italia (stock): al 09.2025 presenti 36 mln hl (−9,6% vs luglio; +1,3% a/a) in attesa della nuova vendemmia. (31.10.2025).

- Scenario globale: nel 1° semestre 2025 export mondiale −2,3% valore e −3,7% volumi (OEMV, 16.09.2025). Francia riduce stima vendemmiale a 36 mln hl (07.10.2025).

- Bulk wine: H1 2025 ~16,5 mln hl esportati (−2,3% y/y) ma valore ≈ €1,2 mld (−0,3%) grazie a prezzo medio ~€0,78/l (+2,1%). (09.2025).

- Prezzi uve 2025: in Umbria forte calo segnalato (liste CCIAA, stime locali); Sangiovese ~€26–30/q, Merlot/Cabernet ~€28–30/q, Sagrantino DOCG ~€100–140/q (18–31.10.2025). Vicenza/VR DOC indicazioni ~€40–60/q.

- Innovazione: l’Intelligenza Artificiale (monitoraggio vigneto, irrigazione predittiva, modelli fenologici/qualitativi, enoturismo) è driver di efficienza e sostenibilità (review 2025).

Radar M&A

| Deal / Rumor | Parti | Size | Geo | Fonte (data) |

| Castel Vins → Tannico (100%) | Castel (FR) acquisisce Tannico da Campari & Moët Hennessy | n.d. | IT/FR (e-commerce/distrib.) | |

| Tenuta Ulisse → Montevetrano | Tenuta Ulisse (White Bridge Inv.) acquisisce Montevetrano | n.d. | IT (Campania) | |

| Caffo Group 1915 ↔ Campari | Cessione marchi Cinzano & Frattina | €100 mln | IT (brand aperitivi/vini) | |

| Caffo Group 1915 ↔ IWB | Acquisto sito Valle Talloria (unità produttiva) | n.d. | IT (Piemonte) | |

| Enartis → Parsec | Integrazione soluzioni enologiche + automazione | n.d. | IT/Globale (tecnologia) | |

| Calmére Estate (Napa) | Venduta a investitore cinese (da famiglia Peju) |

Prezzi & Vendemmia (flash)

Uve (€/q salvo diversa unità):

- Umbria: Sangiovese 26–30; Merlot/Cabernet 28–30; Sagrantino DOCG 100–140 (debolezza generalizzata vs 2024).

- Veneto/Vicenza (DOC): range indicativo 40–60 €/q, con premi per BIO.

Vini sfusi (all’origine):

- IGP Italia – indice ISMEA (ottobre 2025): segnali misti; bianchi/rossi tra ~€5,2–5,9 per ettogrado, variazioni sett./annue differenziate; piazze Toscane Sangiovese ~€7,75/ettogrado (20.10.2025).

- Bulk globale H1 2025: prezzo medio ~€0,78/l (+2,1%); volumi in calo.

Vendemmia & clima:

- Italia: 47,4 mln hl stimati; uve sane, qualità elevata; alcune aree (Toscana) taglio rese per tutela valore (~2,4 mln hl vs 2,7 nel 2024).

- Francia: stima 36 mln hl per caldo estivo; impatto su alcune regioni/denominazioni.

- Stock Italia: 36 mln hl a fine settembre: variabile chiave per i prezzi in nuova campagna.

Punti chiave

Report vitivinicolo del 2 novembre 2025

- La vendemmia italiana 2025 è stimata in circa 47,4 milioni hl, +8 % rispetto al 2024: buona salute delle uve e qualità in generale elevata.

- Le esportazioni italiane di vino nel 1° semestre 2025 registrano +1,5 % a valore (~€2,8 mld) e +2,1 % a volume (~703,5 mln litri). Tuttavia, il mercato USA mostra notevole debolezza con la seconda parte dell’anno in peggioramento.

- Il mercato del vino sfuso («bulk wine») in Italia mostra segnali di pressione sui prezzi: pur con volumi in calo, il valore tiene grazie a un lieve aumento del prezzo medio (~€0,78/litro) ma con oversupply evidente.

- Prezzi delle uve in alcune regioni italiane in forte calo: in Umbria, ad esempio, Sangiovese 2025 quotato tra € 26‑30/quintale, Merlot/Cabernet tra € 28‑30/quintale, mentre Sagrantino DOCG segna valori molto più elevati (€/q 100‑140).

- A livello globale, l’innovazione entra anche nel settore vitivinicolo: uno studio recente evidenzia come l’IA, sensori e tecnologie 4.0 stiano guadagnando terreno in vigneto, produzione e enoturismo.

- Il contesto regolatorio/commerciale presenta sfide: l’azione statunitense sui dazi, la forza dell’euro, e la necessità per l’Italia di diversificare i mercati di esportazione (Asia, Sud America) sono all’ordine del giorno.

Radar M&A

| Operazione | Parti coinvolte | Taglia (se disponibile) | Geografia | Fonte + data |

| Acquisto sito “Valle Talloria” (Piedmont) | Caffo Group 1915 acquisisce da Italian Wine Brands S.p.A. | non divulgata | IT (Piedmont) | 13 ott 2025 |

| Vendita marchi Cinzano + Frattina da Campari Group a Caffo Group | Campari → Caffo | ~€100 mln | IT | 26 giu 2025 |

| Acquisizione Calmére Estate (Napa, USA) da investitore cinese |

Prezzi & Vendemmia – Mini Box

- Vendemmia Italia 2025: ~47,4 milioni hl (≈ +8% vs 2024) Alcune regioni scelgono di contenere volumi (es. Toscana 2,4 mln hl rispetto a 2,7 mln nel 2024) per preservare qualità.

- Prezzi uve:

- Umbria: Sangiovese ~€26‑30/quintale; Merlot/Cabernet ~€28‑30/quintale; Sagrantino DOCG ~€100‑140/quintale.

- Veneto/Vicenza DOC: uve DOC circa €40‑60/quintale nel 2025.

- Mercato bulk wine: In Italia, valore stabile (~€1,2 mld) nonostante lieve calo dei volumi, prezzo medio ~€0,78/litro (+2,1 %) indicativo del segmento.

- Note meteo / qualità: Uve generalmente in buona salute, concentrazione elevata, qualità molto buona. Tuttavia, in alcune aree (sud Italia) persistono rischi legati a siccità.

Focus territoriale: Nord-Est vs Sud Italia

Report vitivinicolo del 31 ottobre 2025

Nord-Est (Veneto, Friuli-VG, Trentino-AA)

Posizionamento & segnali di mercato

- Veneto/Glera (Prosecco): rilevazioni camerali indicano Glera atta a Prosecco DOC 1,75–1,85 €/kg; Glera Bio 2,00–2,10 €/kg (22/08/2025, CCIAA Padova).

- Scorte nazionali: al 30/09/2025 presenti 36,0 Mhl di vino + 8,5 Mhl di mosti + 4,6 Mhl VNAIF; scorte in diminuzione vs luglio ma +1,3% a/a: indica pressione potenziale su vini indistinti.

- Bulk: i report broker segnalano mercato “lento”; bianchi generici e Sauvignon/Pinot Grigio in alcune aree globali percepiti “tight”, ma disponibilità 2025 ancora ampia.

Rischi/Opportunità

- Rischio: oversupply su segmenti mainstream; compressione margini se non si difende il valore.

- Opportunità: valorizzazione Bio/low-impact, formati sostenibili (es. bag-in-box premium per Horeca Nord Europa), reinvestimento in hospitality e D2C.

Azioni consigliate (12 mesi)

- Up-trading di gamma: più cuvée single-village o sustainability-led per recuperare mix.

- Side-bet sul Bio: lock-in di contratti medio-termine su Glera Bio (2,00–2,10 €/kg) per presidiare lo scaffale premium sostenibile.

- Canale: spingere Nord Europa/UK con formati e storytelling sostenibili; presidio Horeca e private-label di fascia alta.

Sud Italia (Puglia, Sicilia, Calabria)

Posizionamento & segnali di mercato

- Puglia: stima produzione +17% vs 2024; uve sane, buona maturità fenolica dei rossi.

- Sicilia: prospettive eccellenti per qualità e quantità; bassa pressione fitopatie; potenziale miglior vendemmia degli ultimi 4 anni.

- Prezzi uve (referenze Umbria, utile benchmark Centro-Sud): Sangiovese €26–30/q.le, Merlot/Cabernet €28–30/q.le; Sagrantino DOCG €100–140/q.le.

Rischi/Opportunità

- Rischio: siccità/stress idrico locali; pressione sui prezzi se l’export non assorbe.

- Opportunità: spinta su rossi mediterranei (Primitivo, Nero d’Avola) con profilo moderno; posizionamento value-for-money per mercati price-sensitive in APAC/LatAm.

Azioni consigliate (12 mesi)

- Linea “Mediterranean Reds”: lotti da 10–20k casse con profilo frutto/spezie, alcol bilanciato, chiusure sostenibili.

- Contratti GDO selettivi su private-label better quality (UK/DE/NL) per assorbire volumi senza cannibalizzare i top-label.

- Capex mirato: micro-irrigazione, sensoristica e gestione canopy per resilienza climatica.

Export playbook per canale

Asia-Pacifico

Contesto & dati

- Consumo vino in Cina ancora depresso nel medio periodo; il 2023 ai minimi pluriennali (-24,9% a/a sulla domanda), con volatilità di riapertura; resta però la maggiore opportunità di lungo periodo “cluster metropolitani”.

- Mercosur: atteso via libera UE entro fine 2025 (tempistica politica da confermare). Per il vino significa dazi in progressiva eliminazione e finestra di crescita in Brasile/Uruguay.

Mosse operative

- Cina Tier-1/2: entrare con portfolio iconico + entry-premium (giftability, IWSC/Decanter medal leverage), partnership con importatori specializzati e brand education digitale.

- ASEAN (SG, VN, TH): focus su bianchi aromatici/frizzanti a servizio freddo + rossi “fresh style”.

- Brasile: preparare registri e compliance pre-Mercosur; usare hub logistico a Santos con mix bottigliato/bulk per re-imbottigliamento locale.

Americas

Contesto & dati

- USA: bimestre luglio–agosto 2025 a -28% valore sull’import di vino italiano, pur con sconto medio ~-17% (impatto dazi 15% su vini UE).

Mosse operative

- Barbell strategy:

- Top-end (DOCG/IGT icone): preservare prezzo, “allocazioni” per club/ristoranti fine-dining;

- Value-premium: SKU ottimizzate in cartoni 6×750, promo tattiche mirate, ma evitare price-war.

- Direct-to-Trade: piattaforme B2B statunitensi per sell-in trasparente + club aziendali D2C (dove legale).

- Rischio: FX e logistica; coperture minime e contratti freight annuali.

Middle East

Contesto & mosse

- Mercati GCC on-trade premium (hotel/ristoranti) in crescita; domanda per sparkling e rossi iconici.

- Necessario distributore accreditato e portfolio con clearance legale; spingere su hospitality pairing e by-the-glass in venue 5*.

Raccomandazioni M&A (buy-side / sell-side) – “cosa fare oggi”

Per chi acquista (buy-side)

- Target screening: piattaforme D2C/e-commerce (es. caso recente Tannico), distributori con cold chain e coverage APAC/LatAm; micro-brand con forte identità territoriale.

- Deal thesis: sinergie route-to-market > sinergie agricole nel breve periodo.

- Due diligence tecnica: KPI agronomici (resa/ha, grado Brix, stabilità fenolica), ESG (acqua/energia), readiness digitale.

Per chi vende/si apre a partner (sell-side)

- Readiness file: dati di tracciabilità, P&L per canale, LTV clienti club/D2C, inventari per annata (coerenti con Cantina Italia).

- Valorizzazione: certificazioni Bio/SQNP, premi internazionali, traffico enoturismo, earned media.

- Term-sheet: prevedere earn-out su margine mix e KPI export (nuovi mercati post-USA).

KPI rapidi (per tavolo decisionale)

- Export Italia H1-2025: +1,5% valore / +2,1% volume (≈ €2,8 mld / 703,5 mln l).

- USA bimestre Jul-Aug 2025: -28% a valore per vino italiano (dazi 15%).

- Vendemmia Italia 2025: 47,4 Mhl stimati, qualità buona/ottima.

- Glera Prosecco DOC: 1,75–1,85 €/kg (Bio 2,00–2,10).

- Scorte (30/09/2025): 36,0 Mhl vino (Italia).

- Puglia: +17% produzione stimata vs 2024; Sicilia: qualità e quantità in miglioramento.

- EU-Mercosur: possibile ratifica entro fine 2025 → apertura daziaria progressiva in Sud America.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 30 ottobre 2025

Aggiornamenti principali

- Le esportazioni italiane mostrano segnali contrastanti: nei primi sei mesi del 2025 l’Italia registra un aumento in valore (+1,5 % a ≈ € 2,8 mld) e in volume (+2,1 % a ≈ 703,5 mln litri).

- Sul mercato statunitense, però, si evidenzia un calo drammatico: nei mesi di luglio‑agosto 2025 le esportazioni italiane di vino verso gli USA sono scese del ‑28 % in valore rispetto allo stesso periodo 2024.

- La produzione vendemmiale in Italia è stimata a circa 47,4 milioni hl per il 2025, in aumento rispetto al 2024.

- I prezzi delle uve in alcune regioni presentano nuovi livelli: ad esempio in Umbria la Sangiovese 2025 viene valutata tra €26‑30/quintale; Merlot/Cabernet tra €28‑30/quintale; per la Sagrantino DOCG si arriva a €100‑140/quintale.

- Il mercato del vino sfuso (bulk wine) mostra un certo equilibrio: in Italia e globalmente, valore sostanzialmente stabile grazie all’aumento del prezzo medio (+2,1 % a €0,78/litro) nonostante un lieve calo dei volumi.

- L’attività M&A nel settore vino è in fase di rallentamento marcato: le operazioni pubblicate per il 2025 restano marginali e la maggiore parte degli operatori attende condizioni più chiare. Innovazione e sostenibilità restano leve cruciali: uno studio recente evidenzia come l’IA e la sensoristica applicata a vigneto, produzione e enoturismo stiano diventando protagoniste per il vantaggio competitivo.

Radar M&A

- Deal noto: Castel‑Vins (gruppo francese) acquisisce il 100 % di Tannico (piattaforma online italiana di vini e spiriti, precedentemente proprietà Campari Group e Moët Hennessy) – annuncio 20 ottobre 2025.

- Geografia: Italia → Francia / digitale + distribuzione vino

- Dimensione: non divulgata pubblicamente

- Nota: segnale che la distribuzione digitale e la piattaforma logistica sono target strategici, anche più dell’asset produttivo puro.

Prezzi & Vendemmia – Mini Box

Vendemmia 2025

- Stima nazionale Italia: ~47,4 mln hl (+8 % vs 2024)

- Regione Toscana: prevista produzione 2025 ~2,4 mln hl, in calo rispetto ai ~2,7 mln hl del 2024 (scelta produttiva qualitativa)

- Condizioni uve: “straordinaria concentrazione e salute” segnalata per alcune varietà in Italia.

Prezzi uva (alcune regioni/varietà – Italia, aggiornati ad ottobre 2025)

- Umbria: Sangiovese ~€26‑30/quintale; Merlot/Cabernet ~€28‑30/quintale.

- Umbria: Sagrantino DOCG ~€100‑140/quintale.

- Bianco Umbria: Trebbiano ~€22‑26/quintale; Grechetto ~€30‑35/quintale.

- Bulk wine valore medio Italia: €0,78 per litro (~+2,1 % vs periodo precedente)

Trend & note operative

- Nonostante la buona produzione, si profila un surplus in alcune aree – rischio erosione margini se non si agisce su qualità e differenziazione.

- Nel segmento bulk, l’eccesso di offerta spinge verso consolidamento e ricerca di efficienza.

- Per l’export, la contrazione verso USA segnala la necessità urgente di diversificare mercati e rafforzare canali diretti/brand premium.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 29 ottobre 2025

Aggiornamenti principali

- Le esportazioni italiane mostrano segnali contrastanti: nei primi sei mesi del 2025 l’Italia registra un aumento in valore (+1,5 % a ≈ €2,8 mld) e in volume (+2,1 % a ≈ 703,5 mln litri).

- Sul mercato statunitense, però, si evidenzia un calo drammatico: nei mesi di luglio‑agosto 2025 le esportazioni italiane di vino verso gli USA sono scese del ‑28 % in valore rispetto allo stesso periodo 2024.

- La produzione vendemmiale in Italia è stimata a circa 47,4 milioni hl per il 2025, in aumento rispetto al 2024.

- I prezzi delle uve in alcune regioni presentano nuovi livelli: ad esempio in Umbria la Sangiovese 2025 viene valutata tra €26‑30/quintale; Merlot/Cabernet tra €28‑30/quintale; per la Sagrantino DOCG si arriva a €100‑140/quintale.

- Il mercato del vino sfuso (bulk wine) mostra un certo equilibrio: in Italia e globalmente, valore sostanzialmente stabile grazie all’aumento del prezzo medio (+2,1 % a €0,78/litro) nonostante un lieve calo dei volumi.

- L’attività M&A nel settore vino è in fase di rallentamento marcato: le operazioni pubblicate per il 2025 restano marginali e la maggiore parte degli operatori attende condizioni più chiare. Innovazione e sostenibilità restano leve cruciali: uno studio recente evidenzia come l’IA e la sensoristica applicata a vigneto, produzione e enoturismo stiano diventando protagoniste per il vantaggio competitivo.

Radar M&A

- Deal noto: Castel‑Vins (gruppo francese) acquisisce il 100% di Tannico (piattaforma online italiana di vini e spiriti, precedentemente proprietà Campari Group e Moët Hennessy) – annuncio 20 ottobre 2025.

- Geografia: Italia → Francia / digitale + distribuzione vino

- Dimensione: non divulgata pubblicamente

- Nota: segnale che la distribuzione digitale e la piattaforma logistica sono target strategici, anche più dell’asset produttivo puro.

Prezzi & Vendemmia – Mini Box

Vendemmia 2025

- Stima nazionale Italia: ~47,4 mln hl (+8 % vs 2024)

- Toscana: prevista produzione 2025 ~2,4 mln hl, in calo rispetto ai ~2,7 mln hl del 2024 (scelta produttiva qualitativa)

- Condizioni uve: “straordinaria concentrazione e salute” segnalata per alcune varietà in Italia.

Prezzi uva (alcune regioni/varietà – Italia, aggiornati ad ottobre 2025)

- Umbria: Sangiovese ~€26‑30/quintale; Merlot/Cabernet ~€28‑30/quintale.

- Umbria: Sagrantino DOCG ~€100‑140/quintale.

- Bianco Umbria: Trebbiano ~€22‑26/quintale; Grechetto ~€30‑35/quintale.

- Bulk wine valore medio Italia: €0,78 per litro (~+2,1 % vs periodo precedente)

Trend & note operative

- Nonostante la buona produzione, si profila un surplus in alcune aree – rischio erosione margini se non si agisce su qualità e differenziazione.

- Nel segmento bulk, l’eccesso di offerta spinge verso consolidamento e ricerca di efficienza.

- Per l’export, la contrazione verso USA segnala la necessità urgente di diversificare mercati e rafforzare canali diretti/brand premium.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 28 ottobre 2025

Aggiornamenti principali

- Le esportazioni italiane di vino nei primi sette mesi del 2025 segnano un leggero calo: ‑0,9 % in valore e ‑3,4 % in volume.

- Nei primi sei mesi del 2025, l’Italia ha visto un aumento delle esportazioni: +1,5 % in valore e +2,1 % in volume (≈ €2,8 mld, 703,5 mln litri).

- A livello globale, le esportazioni di vino registrano un valore in calo di circa ‑2,3 % nella prima metà del 2025: contesto competitivo e pressione sui mercati esteri.

- Sul fronte vendemmia, per l’Italia è stimata una produzione di circa 47,4 milioni hl per il 2025 (+8% rispetto al 2024) con uve in buona salute.

- Prezzi delle uve in alcune regioni: in Umbria, Sangiovese €26‑30/quintale, Merlot/Cabernet €28‑30/quintale; per Sagrantino fino a €100‑140/quintale.

- Innovazione viticola: tecnologia smart, robotica, IA applicata in vigneto e in cantina stanno diventando strumenti strategici per la qualità e la sostenibilità.

- Attività M&A nel vino e alcolici in Europa in fase di forte rallentamento: livelli ai minimi da decenni per il comparto.

Radar M&A

- Deal: acquisizione del marchio Stoller Wine Group dell’Oregon da parte di Copper Cane Wines & Provisions – segmento premium USA. Fonte: 15 giugno 2025. (Rumour/Trend) ‑ Il numero di deal M&A in ambito vino/conte alcolici è in forte calo: 7 transazioni vino nel H1 2025 vs più elevati volumi anni precedenti.

Prezzi & Vendemmia – Mini Box

Vendemmia 2025

- Produzione stimata Italia ~47,4 mln hl (+8 % vs 2024).

- Note: condizioni generali buone, concentrazione e salute uve ottimali in molte aree.

- In Toscana: previsione riduzione volontaria delle rese da circa 2,7 mln hl a 2,4 mln hl per qualità.

Prezzi uva

- Umbria: Sangiovese ~€26‑30/quintale; Merlot/Cabernet ~€28‑30/quintale.

- Veneto/Vicenza (DOC): uve ~€40‑60/quintale.

Trend

- Nonostante buona vendemmia, i prezzi delle uve mostrano pressioni al ribasso in alcune regioni a causa di surplus potenziale e mercati esteri critici.

- Innovazione tecnica e qualità possono essere leve per differenziazione e miglior valorizzazione.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 27 ottobre 2025

Aggiornamenti principali

- Le esportazioni italiane di vino nei primi sette mesi del 2025 registrano un lieve calo: ‑0,9 % in valore (≈ €4,63 mld) e ‑3,4 % in volume (~1,23 mld litri). Il mercato USA è in territorio negativo (€135,4 mln da €183,8 mln un anno prima).

- Le esportazioni italiane nei primi sei mesi del 2025 risultano in modesto aumento: +1,5 % in valore e +2,1 % in volume.

- Le esportazioni italiane verso gli Stati Uniti nei mesi estivi (luglio‑agosto 2025) segnano un drastico calo del ‑28 % in valore rispetto allo stesso periodo 2024, nonostante i produttori abbiano ridotto i prezzi medi.

- Nel segmento innovazione/viticultura, uno studio accademico evidenzia che l’adozione dell’IA (machine learning, computer vision) sta crescendo in ambito viticolo per ottimizzare irrigazione, monitoraggio vigna e produzione smart.

- Per il raccolto 2025, l’Italia è stimata a ~47,4 milioni di ettolitri (+8% rispetto al 2024) con uve in buona salute, ma in un contesto di domanda globale incerta.

- Nel segmento M&A/tecnologie, la società Enartis e Parsec hanno firmato un accordo per costituire un player integrato a livello globale, specializzato in soluzioni enologiche + automazione.

- A livello europeo, l’attività M&A nel comparto alcolico/vino è ai minimi da 27 anni: le motivazioni includono scarsa liquidità operativa, logistica complessa e focalizzazione su efficienza/distribuzione.

Radar M&A

- Deal: CASTEL‑Vins acquisisce il 100% di Tannico (piattaforma e‑commerce italiana del vino), da Campari Group e Moët Hennessy. Fonte: 20 Oct 2025.

- Deal: Enartis + Parsec accordo di integrazione globale (soluzioni enologiche + automazione/controllo). Fonte: 7 giorni fa.

Prezzi & Vendemmia – Mini Box

- Raccolto 2025: Italia stimata ~47,4 mln hl (+8% vs 2024) grazie a condizioni generali positive.

- Prezzo uva (Umbria): Sangiovese venduto a circa €26‑30/quintale, Merlot/Cabernet ~€28‑30/quintale; rispetto all’anno precedente circa ‑30% di valore.

- Prezzo vino sfuso (bulk wine): in Italia – ad esempio Toscana rosso ≈ €200/hl, organic Maremma rosso ≈ €155/hl.

- Note territoriali: sebbene la produzione aumenti, alcune aree stanno segnalando potenziali eccessi di stock e mercati poco dinamici.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 26 ottobre 2025

Aggiornamenti chiave

- In Italia la vendemmia 2025 è stimata intorno ai ~47,4 milioni hl, +8 % rispetto al 2024: un volume in ripresa che riporta il Paese al vertice mondiale della produzione.

- Le esportazioni italiane nei primi sei mesi del 2025 registrano un aumento modesto: +1,5 % in valore a circa €2,8 mld e +2,1 % in volume (~703,5 milioni litri).

- Tuttavia, il mercato USA segnala un forte calo: nelle vendite verso gli Stati Uniti nei mesi di luglio‑agosto 2025 si registra una contrazione del 28 % in valore rispetto al 2024.

- Nel segmento vino sfuso / bulk wine mondiale: esportazioni a giugno 2025 pari a ~16,5 milioni hl (-2,3 % rispetto allo stesso periodo 2024) ma valore stabile a ~€1,2 miliardi (-0,3 %), con prezzo medio che sale a ~€0,78/litro (+2,1 %).

- Nel settore fintech/azionariato vinicolo: ad esempio la società Feudi di San Gregorio ha emesso due tranche di bond per €5 milioni (3 M in 7 anni + 2 M in 6 anni) per finanziare sviluppo e innovazione.

- Il settore innovazione/viticultura: uno studio accademico rileva che l’IA (machine learning, computer vision) è sempre più adottata in contesti viticoli — monitoraggio vigna, ottimizzazione irrigazione, produzione smart.

- Si registra una decisione strategica importante nel segmento enologico‑tecnologico: la fusione (o acquisizione) di Enartis (soluzioni enologiche) e Parsec (automazione e controllo processo) per creare un player globale integrato.

Radar M&A

- Operazione: Castel‑Vins acquisisce il 100 % della piattaforma e‑commerce italiana Tannico (precedentemente controllata da Campari Group + Moët Hennessy) – Italia/Europa.

- Operazione: Enartis acquisisce Parsec – specialiste in processi/automazione – per consolidare offerta tecnologica integrata per cantine globali.

Prezzi & Vendemmia – Mini Box

- Uva fresca in Italia: prezzo all’ingrosso nelle ultime 4 settimane tra US$ 3,68–5,52/kg (~€3,4‑5/kg) per uva generica.

- Bulk wine italiano: prezzo medio ~€0,78/litro (+2,1 % vs primo semestre 2024) per export bulk ~€155 milioni Italia nel H1 2025.

- Produzione: segnalata vendemmia in aumento (+8% anno/anno) in Italia ma alcune aree (es. Toscana) hanno scelto volontariamente di ridurre le rese (es. da ~2,7 mio hl a ~2,4 mio hl) per preservare qualità.

- Note climatiche: nella zona Alto Adige la vendemmia è terminata, uve sane nonostante le escursioni termiche.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 25 ottobre 2025

Aggiornamenti chiave

- In Italia la vendemmia 2025 è stimata intorno ai ~47,4 milioni hl, +8 % rispetto al 2024: un volume in ripresa che riporta il Paese al vertice mondiale della produzione.

- Nella regione Alto Adige la vendemmia è finita in anticipo, con uve in buona salute e qualità elevata: nonostante una stagione segnata da forti escursioni termiche, il risultato qualitativo è ritenuto promettente.

- Le esportazioni italiane nei primi sei mesi del 2025 registrano un aumento modesto: +1,5 % in valore a circa €2,8 mld e +2,1 % in volume (~703,5 milioni litri).

- Tuttavia, il mercato USA segnala un forte calo: nelle vendite verso gli Stati Uniti nei mesi di luglio‑agosto 2025 si registra una contrazione del 28 % in valore rispetto al 2024.

- Nel segmento vino sfuso / bulk wine mondiale: esportazioni a giugno 2025 pari a ~16,5 milioni hl (-2,3 % rispetto allo stesso periodo 2024) ma valore stabile a ~€1,2 miliardi (-0,3 %), con prezzo medio che sale a ~€0,78/litro (+2,1 %).

- Nel settore fintech/azionariato vinicolo: per esempio Feudi di San Gregorio ha emesso due tranche di bond per €5 milioni (3 M in 7 anni + 2 M in 6 anni) per finanziare sviluppo e innovazione.

- Un’operazione M&A recente: Castel‑Vins ha acquisito il 100 % della piattaforma di e‑commerce italiana Tannico, precedentemente controllata da Campari Group e Moët Hennessy.

Radar M&A

| Operazione | Parti coinvolte | Taglia / geografia | Fonte |

| Acquisizione di Tannico (Italia) | Castel‑Vins ← Tannico (Campari + Moët Hennessy) | 100 % della piattaforma, Italia/Europa | |

| Accordo strategico Enartis ← Parsec | Enartis – Parsec | Globale (fornitore strumenti vitivinicoli) |

Prezzi & Vendemmia – Mini Box

- Uva fresca in Italia: prezzo all’ingrosso nelle ultime 4 settimane tra US$ 3,68–5,52/kg (~€3,4‑5/kg) per uva generica.

- Bulk wine italiano: prezzo medio ~€0,78/litro (+2,1 % vs primo semestre 2024) export bulk ~€155 milioni Italia nel H1 2025.

- Produzione: segnalata vendemmia in aumento (+8 % anno/anno) in Italia ma alcune aree (es. Toscana) hanno scelto volontariamente di ridurre le rese (es. da ~2,7 mio hl a ~2,4 mio hl) per preservare qualità.

- Note climatiche: nella zona Alto Adige vendemmia terminata, uve sane nonostante escursioni termiche.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

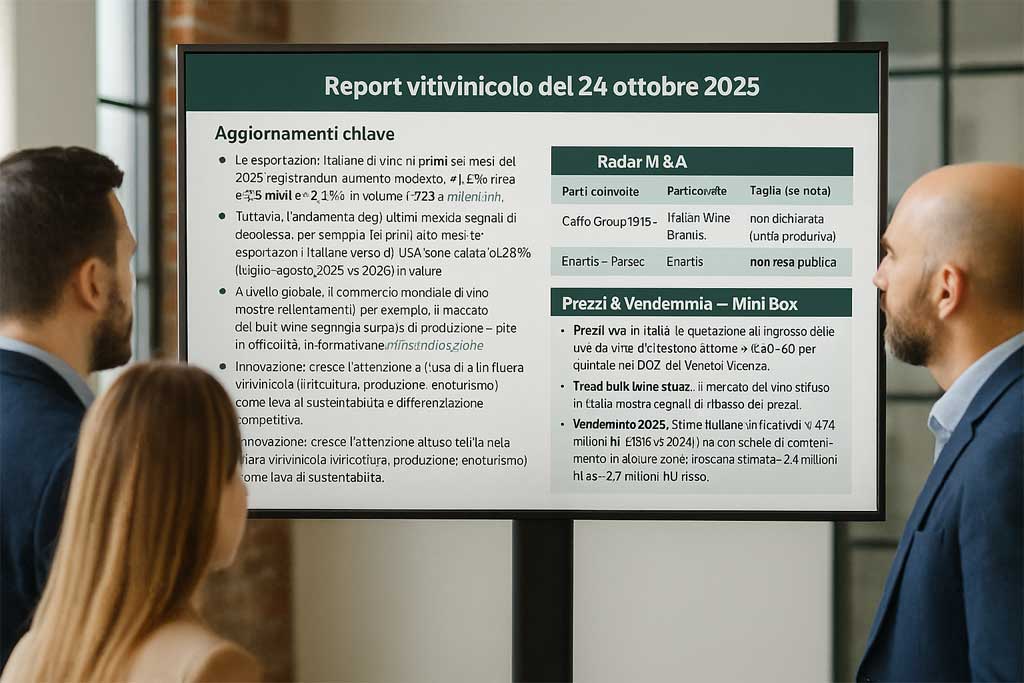

Report vitivinicolo del 24 ottobre 2025

Aggiornamenti chiave

- Le esportazioni italiane di vino nei primi sei mesi del 2025 registrano un aumento modesto: +1,5% in valore (circa €2,8 mld) e +2,1% in volume (~703,5 milioni litri).

- Tuttavia, l’andamento degli ultimi mesi dà segnali di debolezza: per esempio, le esportazioni italiane verso gli USA nei mesi di luglio‑agosto 2025 sono calate del 28% in valore.

- A livello globale, il commercio mondiale del vino mostra rallentamenti: per esempio, il mercato del bulk wine segnala surplus di produzione e prezzi in difficoltà.

- Per quanto riguarda le produzioni in Italia: la vendemmia 2025 è stimata in crescita (~47,4 milioni hl +8% vs. 2024) con uve in buona salute, ma in alcune regioni—es. Toscana— si registra una contrazione volontaria delle rese (da ~2,7 a ~2,4 milioni hl) per tutelare qualità e reputazione.

- Sul versante qualità e ambiente: molti operatori segnalano uve “in buone condizioni, concentrate” in varie aree, ad esempio il Primitivo in Puglia, anche se permangono preoccupazioni per siccità e accumulo scorte.

- Innovazione: cresce l’attenzione all’uso dell’IA nella filiera vitivinicola (viticoltura, produzione, enoturismo) come leva di sostenibilità e differenziazione competitiva.

Radar M&A

| Deal / Rumour | Parti coinvolte | Taglia (se nota) | Geografia | Fonte |

| Acquisizione della business unit Valle Talloria di Italian Wine Brands da parte di Caffo Group 1915 (Piemonte) | Caffo Group 1915 – Italian Wine Brands | non dichiarata (unità produttiva) | Italia, Piemonte | |

| Acquisizione della società Parsec da parte della casa tecnica enologica Enartis | Enartis – Parsec | non resa pubblica | Globale (fornitore strumenti vitivinicoli) |

Prezzi & Vendemmia – Mini Box

- Prezzi uva: In Italia, le quotazioni all’ingrosso delle uve da vino si attestano attorno a ~€40‑60 per quintale nei DOC del Veneto/Vicenza.

- Trend bulk/wine sfuso: Il mercato del vino sfuso in Italia mostra segnali di ribasso dei prezzi a causa dell’elevata offerta.

- Vendemmia 2025: Stime italiane indicative di ~47,4 milioni hl (+8% vs 2024) ma con scelte di contenimento in alcune zone (Toscana stimata ~2,4 milioni hl vs ~2,7 nel 2024) per preservare qualità.

- Note climatiche/qualità: Uve sane, buona concentrazione, soprattutto in zone come Puglia per il Primitivo; attenzione però alle zone meridionali dove la siccità resta un rischio.