sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 23 ottobre 2025

Aggiornamenti chiave

- Le esportazioni italiane di vino nei primi sei mesi del 2025 registrano un aumento modesto: +1,5% in valore (circa €2,8 mld) e +2,1% in volume (~703,5 milioni litri).

- Tuttavia, l’andamento degli ultimi mesi dà segnali di debolezza: per esempio, nei primi otto mesi le esportazioni italiane verso gli USA sono calate del 28% (luglio‑agosto 2025 vs 2024) in valore.

- A livello globale, il commercio mondiale di vino registra nel primo semestre 2025 un calo del valore pari a ‑2,3% e del volume del ‑3,7% rispetto all’analogo periodo 2024.

- Per quanto riguarda le produzioni in Italia: la vendemmia 2025 è stimata in ~47,4 milioni hl, +8% rispetto al 2024; in alcune regioni però (es. Toscana) si registra una contrazione volontaria delle rese (da ~2,7 milioni hl a ~2,4).

- Sul versante qualità e ambiente: la raccolta è segnalata “in condizioni salutari, uve concentrate” in molte aree, ad esempio per il Primitivo in Puglia.

- Innovazione: cresce l’attenzione all’uso di intelligenza artificiale (IA) per viticoltura, produzione e marketing nel settore vinicolo; studi recenti evidenziano il ruolo dell’IA nella gestione sostenibile delle risorse e nella differenziazione competitiva.

- Alla voce M&A: l’acquisizione da parte di Tenuta Ulisse della prestigiosa azienda campana Montevetrano è stata formalizzata a settembre 2025 (Gruppo White Bridge Investments).

Radar M&A

| Deal / Rumour | Parti coinvolte | Taglia (se nota) | Geografia | Fonte |

| Acquisizione di Montevetrano da parte di Tenuta Ulisse (owned by White Bridge Investments II Spa) | Tenuta Ulisse – Montevetrano | non pubblicata | Italia, Campania | |

| Acquisizione della piattaforma italiana Tannico da parte del gruppo francese Castel‑Vins (ex partecipazione di Campari Group & Moët Hennessy) | Castel‑Vins – Tan |

Prezzi & Vendemmia – Mini Box

Vendemmia 2025 (Italia): stimata ~47,4 milioni hl (+8% vs 2024) con buona qualità segnalata.

Rese territoriali: Toscana stimata ~2,4 milioni hl (da ~2,7 mln hl nel 2024) a fronte di scelta di limitazione della produzione.

Prezzi bulk uva/vino: secondo rapporti di mercato, in Italia nel 2025 i prezzi del vino sfuso/bulk mostrano stabilità o lievi tensioni al rialzo in certe varietà; ad esempio, la disponibilità ridotta ha supportato prezzi “elevati” soprattutto per varietà richieste.

Note meteo e qualità: condizioni climatiche generalmente favorevoli in molte regioni italiane con uve in salute e buone concentrazioni; attenzione però alle aree meridionali suscettibili a siccità (es. Puglia, Sicilia).

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 22 ottobre 2025

Principali aggiornamenti

- Le esportazioni italiane di vino nei primi sette mesi del 2025 registrano un valore di circa 4,63 miliardi € (‑0,9% vs stesso periodo 2024) e volume pari a 1,23 mld litri (‑3,4%).

- Le esportazioni italiane verso gli Stati Uniti, nel periodo luglio‐agosto 2025, mostrano un calo del ‑28% in valore, nonostante una riduzione media dei prezzi del ‑17%.

- L’Accordo EU‑Mercosur ottiene il via libera dalla Commissione europea: rappresenta una potenziale diversificazione strategica dei mercati per il vino italiano verso Sud America +.

- Il mercato dell’M&A nel segmento vino e alcolici in Europa è ai minimi degli ultimi 27 anni, con solo circa 38 operazioni registrate nel settore.

- Quanto alla vendemmia 2025 in Italia: segnali molto positivi da molte aree — qualità delle uve elevata, resa da monitorare in alcune zone in cui la siccità continua a essere tema.

- Nel segmento fine‑wines/aste internazionali, la Francia vede una produzione stimata 2025 in calo a 36 milioni hl (‑1% anno su anno, ‑16% vs media cinque anni) per effetto di ondate di calore e siccità.

- Trend innovativi: l’adozione dell’IA nel settore vitivinicolo – viticoltura, enoturismo, produzione – viene indicata come leva strategica per sostenibilità, efficienza e differenziazione competitiva.

Radar M&A

Operazione/rumor: nessun grande nome italiano recentemente reso pubblico con dettaglio monetario; il segmento registra comunque una forte contrazione delle operazioni.

Parti coinvolte: generico – produttori/brand vino e gruppi alcolici europei

Dimensione/valore: non divulgato (trend verso piccoli target)

Geografia: Europa (Italia coinvolta indirettamente)

Osservazioni: L’attività di M&A si concentra su marchi premium o nicchie (bio, lusso, bollicine) in un contesto di struttura oligopolistica in evoluzione.

Prezzi & Vendemmia

- Prezzi uva fresca (campagna 2025 – Italia): range indicativo per uva generica tra ~US$ 3.68 e 5.52/kg (≈ €3,40‑5,10), aumenti rispetto ai due anni precedenti.

- Prezzi vino sfuso / bulk in Italia: esempi recenti – Bolgheri Vermentino ~€320/hl; Toscana rosso ~€200/hl; Maremma Toscana biologico rosso ~€155/hl.

- Rese e qualità vendemmia 2025: molte zone segnalano uve sane, buona concentrazione e maturazione (es. Puglia +40% vs 2024); tuttavia persistono rischi legati a calore e siccità in Puglia/Sicilia.

- Trend prezzo export bottiglia Italia: media export bottiglie ~€4,43/l in un recente periodo in Italia.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 21 ottobre 2025

Punti chiave

- Il mercato mondiale del vino ha registrato nei primi sei mesi del 2025 una contrazione del ‑2,3% in valore (16,7 miliardi €) e del ‑3,7% in volume (4,6 mld litri).

- Le esportazioni italiane di vino nei primi sei mesi del 2025 hanno mostrato una crescita modesta: +1,5% in valore (≈ 2,8 mld €) e +2,1% in volume (≈703,5 milioni litri).

- Tuttavia, per il mercato USA l’Italia registra un calo drastico: nelle esportazioni verso gli Stati Uniti in luglio‑agosto 2025 si è registrata una caduta del ‑28% in valore, nonostante tagli medi dei prezzi.

- Sul fronte vendemmia: per l’Italia la stima 2025 è di circa 47,4 milioni hl (≈ +8% rispetto al 2024) restituendo un primato produttivo mondiale.

- Nel mercato del vino sfuso (bulk), l’Italia sta registrando prezzi in diminuzione rispetto ad alcune controparti (es. Spagna) che invece mostrano aumenti per effetto di raccolti ridotti.

- Le aziende italiane (e non) segnalano un processo sempre più intenso di diversificazione geografica dell’export in risposta alle tariffe USA: focus su Asia, Medio Oriente, Sud America.

- Sul versante M&A, il panorama europeo dell’alcol e del vino evidenzia che l’attività deal è ai minimi da 27 anni: poca “liquidità” operativa, segmenti premium più attivi.

Radar M&A

Operazione segnalata

- Parti: Enartis acquisisce Parsec (Italia)

- Dimensione/valore: non divulgata

- Geografia: Italia (operativo vitivinicolo + automazione enologica)

- Angolo strategico: fusione tra soluzioni enologiche e automazione / process‑control, segnale di integrazione verticale e tech‑upgrade nel comparto cantina.

Prezzi & Vendemmia

- Raccolto stimato Italia 2025: ~47,4 milioni hl (+8% vs 2024).

- In Toscana, previsione volontaria di riduzione rese: da ~2,7 mln hl a ~2,4 mln hl per proteggere qualità e reputazione.

- Prezzi vino sfuso in Italia: segnalata una fase di diminuzione rispetto ad altri paesi europei.

- Segnali meteorologici: caldo intenso e siccità preoccupano alcune regioni (Puglia, Sicilia) sull’approvvigionamento idrico.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 20 ottobre 2025

Punti chiave recenti

- Le esportazioni italiane di vino nei primi mesi del 2025 hanno raggiunto circa €2,8 mld (+1,5% in valore) e 703 milioni litri (+2,1 %) nei primi sei mesi.

- Al 30 settembre 2025 risultano ca. 36 milioni ettolitri di vino in stock nelle cantine italiane: ‑9,6% rispetto a luglio ma +1,3% rispetto a settembre 2024.

- Il raccolto italiano 2025 è stimato in 47,4 milioni ettolitri (+8% rispetto al 2024), con qualità generalizzata buona‑ottima ma con segnali di sovrapproduzione e pressioni sui prezzi.

- In Toscana, per il 2025 si prevede una riduzione volontaria delle rese, da ca. 2,7 milioni a 2,4 milioni hl, al fine di salvaguardare qualità, reputazione e prezzo medio.

- Le esportazioni italiane verso gli Stati Uniti e altri mercati extra‑UE mostrano segnali di debolezza: a luglio‑agosto 2025 un calo del ‑28% in valore rispetto al 2024 nonostante riduzioni di prezzo (~‑17%) per contrastare i dazi.

- L’innovazione tecnologica guadagna terreno: uno studio recente evidenzia l’applicazione dell’intelligenza artificiale nella viticoltura, nella produzione e nell’enoturismo come leva di efficienza e differenziazione strategica.

- Nel segmento M&A, ad esempio un investitore cinese anonimo ha acquisito la proprietà vinicola Calmére Estate Winery (Napa USA) per $16,8 milioni in contanti, con piani di espansione sull’Asia.

Radar M&A

| Deal / Rumor | Parti coinvolte | Dimensione (se nota) | Geografia | Fonte & data |

| Acquisto Calmére Estate (Napa, USA) | Investitore cinese anonimo / Peju family | circa US$ 16,8 M | USA – Napa Valley | |

| M&A globale (aggiornamento) | … | … | … | (vedi panorama M&A generico) |

Prezzi & Vendemmia: mini box

- Uve DOC in Veneto/Vicenza: quotazioni provvisorie tra €40‑€60/quintale (con premi per biologico) per la vendemmia 2025. (Fonte locale segnali mercato)

- Prezzo all’ingrosso uva in Italia: range suggerito 2025 fra US$1,19‑5,46/kg (ca. €1,10‑€5/kg) a seconda varietà/territorio.

- Condizioni vendemmia 2025: salute buona delle uve, qualità stimata buona‑ottima, ma in alcune aree del Sud (Puglia, Sicilia) preoccupazione per stress idrici.

- Stock in cantina: 36 M hl al 30 settembre 2025 (Italia) che rappresentano una base esistente significativa prima della nuova vendemmia.

- Trend: con raccolto in aumento (+8 %) e stock già elevati, si prevede forte pressione sui prezzi sia di uva che vino bulk se non accompagnata da azione di contenimento delle rese o diversificazione mercati.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

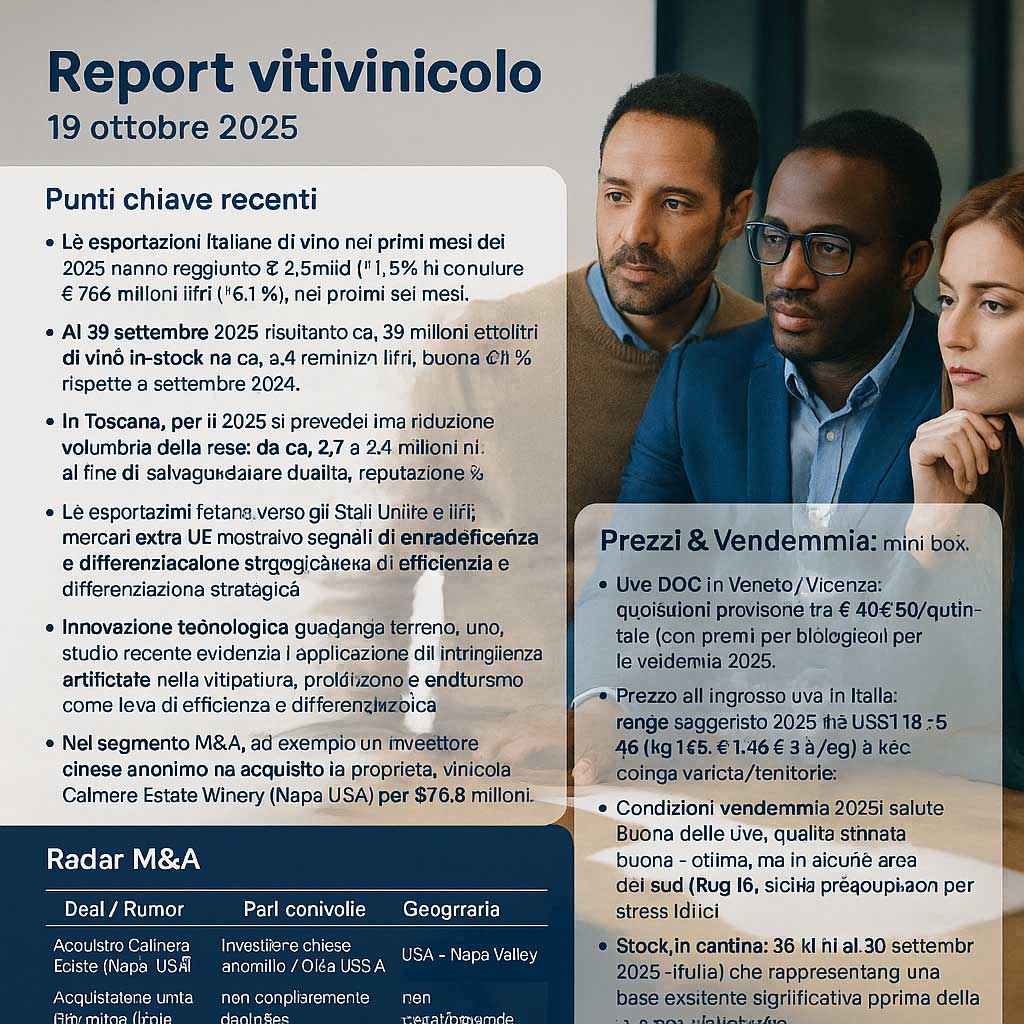

Report vitivinicolo del 19 ottobre 2025

Punti chiave recenti

- Le esportazioni italiane di vino nei primi mesi del 2025 hanno raggiunto circa €2,8 mld (+1,5% in valore) e 703 milioni litri (+2,1 %) nei primi sei mesi.

- Al 30 settembre 2025 risultano ca. 36 milioni ettolitri di vino in stock nelle cantine italiane: ‑9,6% rispetto a luglio ma +1,3% rispetto a settembre 2024.

- Il raccolto italiano 2025 è stimato in 47,4 milioni ettolitri (+8% rispetto al 2024), con qualità generalizzata buona‑ottima ma con segnali di sovraproduzione e pressioni sui prezzi.

- In Toscana, per il 2025 si prevede una riduzione volontaria delle rese, da ca. 2,7 a 2,4 milioni hl, al fine di salvaguardare qualità, reputazione e prezzo medio.

- Le esportazioni italiane verso gli Stati Uniti e altri mercati extra‑UE mostrano segnali di debolezza: a luglio 2025 un calo di ‑0,9% in valore e ‑3,4% in volume rispetto al 2024.

- L’innovazione tecnologica guadagna terreno: uno studio recente evidenzia l’applicazione dell’intelligenza artificiale nella viticoltura, nella produzione e nell’enoturismo come leva di efficienza e differenziazione strategica.

- Nel segmento M&A, ad esempio un investitore cinese anonimo ha acquisito la proprietà vinicola Calmére Estate Winery (Napa USA) per $16,8 milioni in contanti, con piani di espansione sull’Asia.

Radar M&A

| Deal / Rumor | Parti coinvolte | Dimensione (se nota) | Geografia | Fonte & data |

| Acquisto Calmére Estate (Napa, USA) | Investitore cinese anonimo / Peju family | circa US$ 16,8 M | USA – Napa Valley | |

| Acquisizione unità produttiva Valle Talloria da parte di Caffo Group 1915 | Caffo Group acquista unità da Italian Wine Brands in Piemonte | non completamente dettagliato | Italia – |

Prezzi & Vendemmia: mini‑box

- Uve DOC in Veneto/Vicenza: quotazioni provvisorie tra €40‑€60/quintale (con premi per biologico) per la vendemmia 2025.

- Prezzo all’ingrosso uva in Italia: range suggerito 2025 fra US$1,19‑5,46/kg (ca. €1,10‑€5/kg) a seconda varietà/territorio.

- Condizioni vendemmia 2025: salute buona delle uve, qualità stimata buona‑ottima, ma in alcune aree del Sud (Puglia, Sicilia) preoccupazione per stress idrici.

- Stock in cantina: 36 M hl al 30 settembre 2025 (Italia) che rappresentano una base esistente significativa prima della nuova vendemmia.

- Trend: con raccolto in aumento (+8%) e stock già elevati, si prevede forte pressione sui prezzi sia di uva che vino bulk se non accompagnata da azione di contenimento delle rese o diversificazione mercati.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 18 ottobre 2025

Punti chiave recenti

- Le esportazioni italiane di vino nei primi mesi del 2025 hanno toccato circa €2,8 mld (con un raccolto stimato di 47,4 milioni di ettolitri, +8 % rispetto al 2024)

- Tuttavia, dati Istat aggiornati mostrano un lieve calo nelle esportazioni italiane a luglio: –0,9 % in valore e –3,4 % in volume rispetto al 2024, segnalando tensioni (anche legate ai dazi USA)

- In Toscana, per il 2025 si prevede una riduzione volontaria delle rese: da 2,7 a 2,4 milioni di hl, con l’obiettivo di proteggere qualità, reputazione e prezzi

- Vigneti italiani segnalano un leggero ritardo vendemmiale (5‑7 giorni rispetto al 2024) ma buone condizioni generali del frutto, qualità promettente e assenza di emergenze diffuse

- Innovazione + sostenibilità: studi recenti evidenziano il ruolo crescente dell’IA applicata alla viticoltura, produzione e enoturismo come driver di efficienza, previsione, risparmio di risorse e personalizzazione dell’esperienza.

- Sul fronte M&A, è recente l’acquisto in contanti dell’immobile vinicolo Calmére (Napa, USA) per $16,8 M da parte di un investitore cinese anonimo, con piani di espansione e costruzione di brand destinati ai mercati asiatici

- In Italia, la Cantina Pasqua (Verona) annuncia investimenti per rafforzare visione aziendale, innovazione e rinnovamento strutturale in occasione del suo centenario

Radar M&A

| Deal / Rumor | Parti coinvolte | Dimensione (nota pubblica) | Geografia | Fonte / data |

| Acquisto Calmére Estate (Napa) | Investitore cinese anonimo / Peju family | ~ 16,8 M USD | USA – Napa Valley | |

| Investimenti Pasqua Wines | Pasqua Wines (azienda italiana) | non dichiarato pubblicamente | Italia (Veron |

Prezzi & Vendemmia (mini box)

- Raccolto stimato nazionale: 47,4 milioni hl per il 2025, in aumento rispetto all’anno scorso.

- In Toscana: produzione stimata ridotta a 2,4 milioni hl contro 2,7 milioni del 2024, come misura preventiva per mantenere equilibrio qualità/prezzo.

- Trend vendemmia: raccolta leggermente in ritardo (5‑7 giorni) rispetto al 2024 ma con uve “sane” e condizioni generali buone

- Scorte: al 31 luglio 2025 risultano circa 39,8 milioni di hl in stock registrato, che si aggiungeranno alla produzione 2025

- Prezzi uva / vino bulk: non emergono dalle fonti recenti valori nazionali aggiornati affidabili (o suddivisi per varietà/regione) — focus oggi prevalente sulle dinamiche qualitative e di posizionamento.

- Osservazione meteo/resa: nessuna emergenza fitosanitaria rilevata su scala nazionale; alcune aree hanno monitorato stress idrici e ritardi fenologici, ma finora senza perdite strutturali significative.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 17 ottobre 2025

Aggiornamenti recenti (Italia & globale)

- In Italia, le vendite nei canali GDO a fine agosto 2025 hanno registrato un incremento del +0,6 % in valore, ma un calo del –1,8 % in volume (nel segmento vino imbottigliato) rispetto a un anno prima.

- Nel primo semestre 2025, le esportazioni italiane di vino sono salite dell’1,5 % in valore, arrivando a circa 2,8 miliardi di euro, e +2,1 % in volume (703,5 milioni di litri)

- Il Ministero dell’Agricoltura ha stanziato circa 27 milioni di euro (più cofinanziamenti) per azioni di promozione OCM vino 2025/26 sui mercati extra-UE, con un impatto atteso superiore a 63 milioni di euro totali.

- A livello globale, la produzione di vino 2025 è attesa in calo in molte regioni, tanto che si parla di un livello produttivo “più basso del normale” su base cinquantennale.

- In Toscana, per il 2025 i Consorzi (es. Chianti) hanno già previsto una riduzione volontaria delle rese del 10‑15 % per preservare equilibrio qualitativo e mercato, stimando una produzione intorno ai 2,4 milioni di hl contro i 2,7 del 2024.

- In Veneto si segnalano segnali opposti: le previsioni riportano un incremento produttivo, con circa +100.000 tonnellate di uva in più rispetto al 2024, grazie a condizioni climatiche favorevoli e limitati danni fitosanitari.

- Il settore dell’innovazione registra una spinta su AI e digitalizzazione: uno studio recente esplora l’applicazione dell’intelligenza artificiale in viticoltura, produzione e enoturismo per ottimizzare risorse, predizione, selezione e sostenibilità.

Radar M&A

| Deal / Rumor | Parti coinvolte | Dimensione nota | Geografia | Fonte / data |

| The Wine Group acquisisce marchi e impianti da Constellation Brands | The Wine Group / Constellation Brands | ≈ 900 M USD | USA / California | |

| Campari vende Cinzano e Frattina (anche se non puro vino) | Campari / Gruppo Caffo 1915 | ~ 100 M € | Italia | |

| Fusione/combinazione Accolade Wines con Pernod Ricard Winemakers → “Vinarchy” | Accolade Wines / Pernod Ricard Winemakers | non comunicate in dettaglio | Global |

Prezzi & Vendemmia (mini box)

- Uve nere generiche (non differenziate), prezzo all’ingrosso in Italia: ~ €4,00/kg (dato recente, stabile rispetto a settimane precedenti)

- Il mercato bulk wine & uve mostra lentezza negli scambi, scorte elevate e prezzi sotto pressione in molte aree (report Ciatti)

- Produzione italiana 2025 stimata a 47,4 milioni di hl, +8 % rispetto al 2024, con rischio di eccesso offerta in alcune zone

- Condizioni climatiche: ondata di caldo in estate, siccità in regioni come Puglia e Sicilia, ma precipitazioni primaverili hanno mitigato il deficit idrico in molte aree centrali e meridionali.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

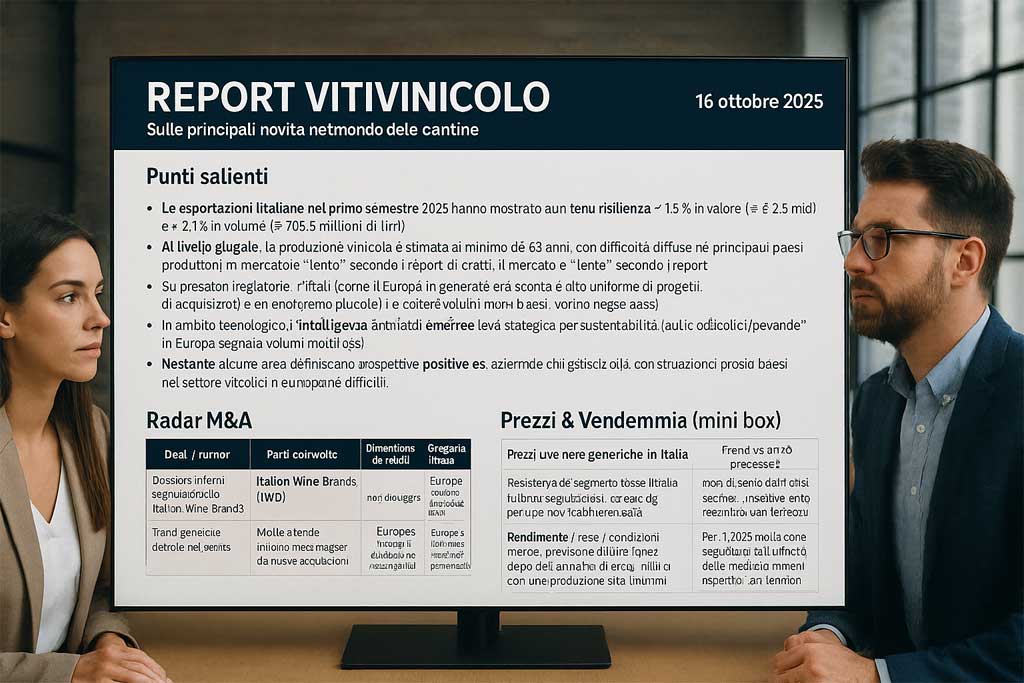

Report vitivinicolo del 16 ottobre 2025

Punti salienti

- Le esportazioni italiane nel primo semestre 2025 hanno mostrato una tenue resilienza: +1,5 % in valore (≈ € 2,8 mld) e +2,1 % in volume (≈ 703,5 milioni di litri).

- A livello globale, la produzione vinicola 2025 è stimata al minimo da 63 anni, con difficoltà diffuse nei principali paesi produttori.

- Il mercato del bulk wine e delle uve procede con prezzi stagnanti, scorte consistenti e domanda fiacca: il mercato è “lento” secondo i report di Ciatti.

- Su pressioni regolatorie, l’Italia (come l’Europa in generale) ora sconta un dazio uniforme del 15 % sulle importazioni di vino negli Stati Uniti (da agosto 2025), che penalizza i segmenti più sensibili.

- In ambito tecnologico, l’intelligenza artificiale emerge come leva strategica per sostenibilità, monitoraggio in vigna, modelli predittivi e enoturismo personalizzato.

- Nonostante alcune aree definiscano prospettive positive (es. aziende che gestiscono dossier di acquisizione), il mercato delle fusioni/acquisizioni nel comparto alcolici in Europa segnala volumi molto bassi, con un livello M&A ai minimi da 27 anni nel settore “alcolici / bevande” in EMEA.

Radar M&A

| Deal / rumor | Parti coinvolte | Dimensione (se nota) | Geografia / focus | Fonte e data |

| Dossiers interni segnalati da Italian Wine Brands | Italian Wine Brands (IWB) | non divulgato | Italia / settore vino | IWB afferma di ricevere quotidianamente dossier per nuove acquisizioni |

| Trend generale debole nel settore alcolici | molte aziende valutano progetti | molti deal rimangono in stallo | Europa / comparto bevande | “Europe’s alcohol dealmaking needs hangover cure” |

Prezzi & Vendemmia (mini box)

- Prezzi uve nere generiche in Italia (ultima segnalazione): circa € 4/kg per uve non varietali / indifferenziate. Trend rispetto all’anno precedente: lieve incremento generalizzato dei prezzi delle uve evidenziato nei rapporti globali, anche se condizionato da scorte elevate.

- Rendimento / rese / condizioni meteo: per il 2025 molte zone segnalano che la produzione sarà al di sotto delle medie quinquennali, con situazioni climatiche avverse in vari territori.

- Outlook Italia (bulk wine focus): previsione di una ripresa dopo due annate difficili, con una produzione stimata in miglioramento rispetto ai minimi recenti.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

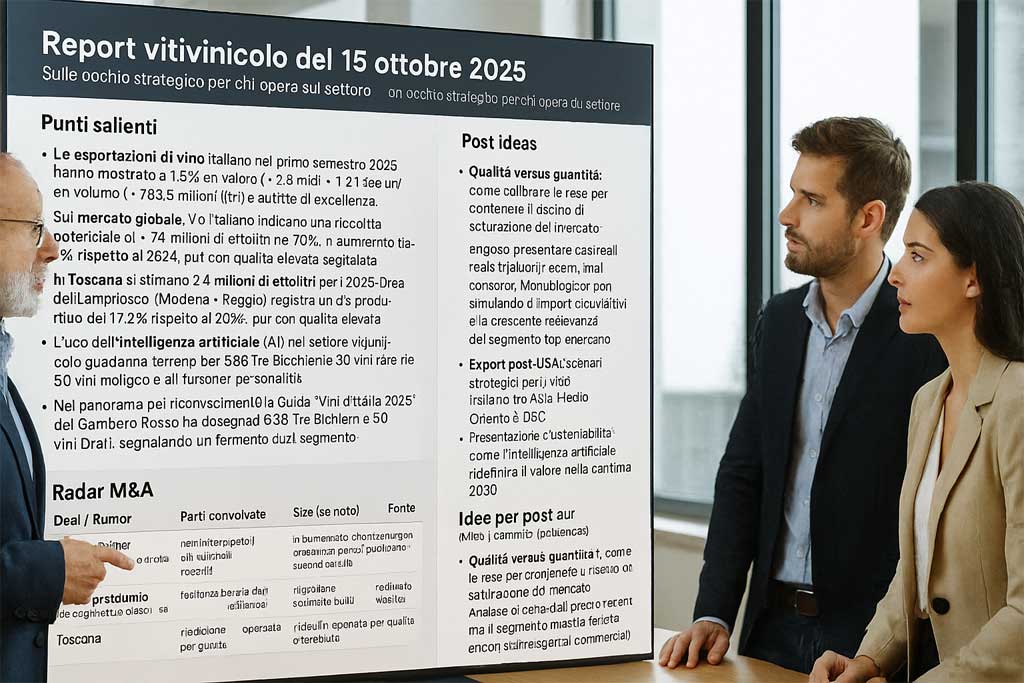

Report vitivinicolo del 15 ottobre 2025

Punti salienti

- Le esportazioni di vino italiano nel primo semestre 2025 hanno mostrato una tenue resilienza: +1,5 % in valore (≈ € 2,8 mld) e +2,1 % in volume (≈ 703,5 milioni litri) nonostante le sfide commerciali.

- Sul mercato globale, il vino registra un rallentamento: nel primo semestre 2025 il valore totale è sceso del ‑2,3 % a 16,7 mld €, con un calo volumetrico del ‑3,7 % (4,6 mld litri), e il prezzo medio è risultante di 3,57 €/litro.

- Le stime vendemmiali italiane indicano una raccolta potenziale di 47,4 milioni di ettolitri nel 2025, in aumento dell’8 % rispetto al 2024, con uve in buone condizioni fisiologiche e punte di eccellenza territoriale.

- Tuttavia, non tutte le aree performano allo stesso modo: l’area del Lambrusco (Modena‑Reggio) registra un calo produttivo del 17,2 % rispetto al 2024, pur con qualità elevata segnalata da Confcooperative.

- In Toscana si stimano 2,4 milioni di ettolitri per il 2025 (rispetto a 2,7 del 2024), con incremento dell’incidenza del vino biologico (13–15 %).

- L’uso dell’intelligenza artificiale (AI) nel settore vitivinicolo guadagna terreno per ottimizzare irrigazione, monitoraggio della chioma, gestione risorse e modelli predittivi nei mercati e nel turismo enogastronomico.

- Nel panorama dei riconoscimenti, la Guida “Vini d’Italia 2026” del Gambero Rosso ha assegnato 508 Tre Bicchieri e 50 vini rari, segnalando un fermento qualitativo e la crescente rilevanza del segmento top.

Radar M&A

| Deal / Rumor | Parti coinvolte | Dimensione (se nota) | Geografia / focus | Fonte & data |

| – | – | – | – | Al momento non emergono deal significativi recenti pubblicamente annunciati nel settore vinicolo italiano / globale |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Prezzo stimato o indicazioni | Trend vs anno precedente / note | Note su resa / condizioni |

| Italia (media vino sfuso / bulk) | resistenza del segmento sfuso | non ci sono dati precisi recenti, ma il segmento mostra tenuta anche in scenari difficili | scorte attuali elevate, mercato “affollato” |

| Toscana | – | la produzione stimata 2025 è 2,4 M hl vs 2,7 M hl nel 2024 (‑11 %) | riduzione operata per qualità e or |

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

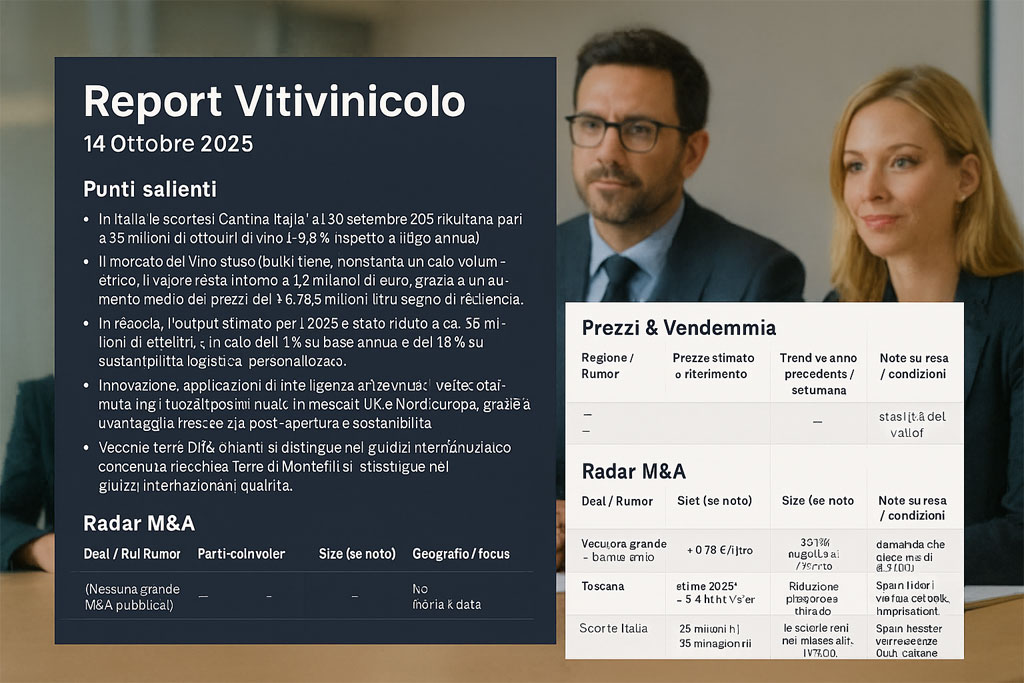

Report vitivinicolo del 14 ottobre 2025

Punti salienti

- In Italia le scorte “Cantina Italia” al 30 settembre 2025 risultano pari a 36 milioni di ettolitri di vino (−9,6 % rispetto a luglio, +1,3 % su base annua) in attesa della vendemmia.

- Il mercato del vino sfuso (bulk) tiene: nonostante un calo volumetrico, il valore resta intorno a 1,2 miliardi di euro, grazie a un aumento medio dei prezzi del +2,1 %, che portano il prezzo medio a circa 0,78 €/litro.

- Le esportazioni di vino italiano nel primo semestre 2025 crescono del +1,5 % in valore (≈ 2,8 mld €) e +2,1 % in volume (≈ 703,5 milioni litri), segno di resilienza nonostante le tariffe USA e le turbolenze commerciali.

- In Francia, l’output stimato per il 2025 è stato ridotto a ca. 36 milioni di ettolitri, in calo dell’1 % su base annua e del 16 % rispetto alla media quinquennale, a causa delle ondate di calore estive.

- L’adozione di packaging alternativi come il bag‑in‑box accelera, soprattutto nei mercati UK e Nord Europa, grazie a vantaggi in freschezza post-apertura e sostenibilità logistica.

- Innovazione: applicazioni di intelligenza artificiale nel settore vinicolo stanno crescendo — dal monitoraggio del vigneto all’ottimizzazione delle risorse e all’enoturismo personalizzato.

- Un caso recente di eccellenza riconosciuta: Vecchie Terre di Montefili (Chianti) si distingue nei giudizi internazionali per coerenza stilistica, qualità e autenticità.

Radar M&A

| Deal / Rumor | Parti coinvolte | Size (se noto) | Geografia / focus | Fonte & data |

| (Nessuna grande M&A pubblicata) | – | – | – | – |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Prezzo stimato o riferimento | Trend vs anno precedente / settimana | Note su resa / condizioni |

| Italia – vino sfuso medio | ~ 0,78 €/litro | +2,1 % rispetto all’anno precedente | stabilità del valore nonostante riduzione volumi |

| Toscana | stime 2025: ~ 2,4 M hl (vs 2,7 M hl 2024) | Riduzione produttiva mirata per contenere “peso quantitativo” | domanda crescente di vini biologici (13‑15 %) |

| Scorte Italia (30/9/2025) | 36 milioni hl immagazzinati | −9,6 % da luglio, +1,3 % su anno | le scorte residuali influenzano capacità di assorbimento della nuova vendemmia |

| Bulk export Italia (H1 2025) | 1,7 milioni hl esportati (bulk) | stabile con lieve crescita dei prezzi | Spain leader nel mercato bulk, importazioni bulk italiane da Francia in aumento |