sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

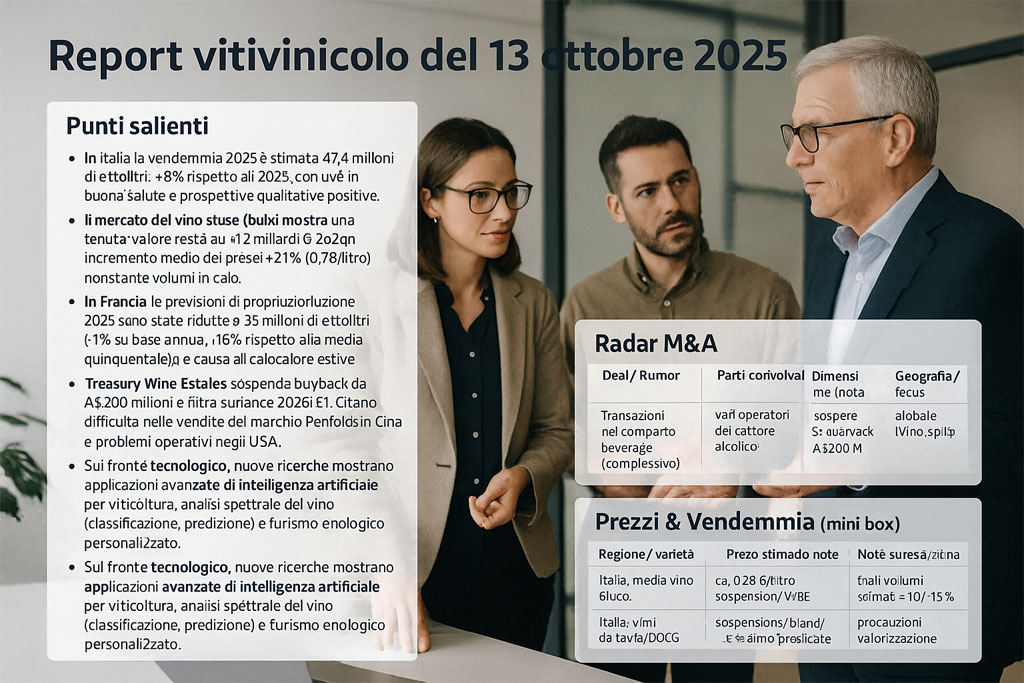

Report vitivinicolo del 13 ottobre 2025

Punti salienti

- In Italia la vendemmia 2025 è stimata in 47,4 milioni di ettolitri, +8 % rispetto al 2024, con uve in buona salute e prospettive qualitative positive.

- Il mercato del vino sfuso (bulk) mostra una tenuta: il valore resta su ~ 1,2 miliardi €, con un incremento medio dei prezzi +2,1 % (0,78 €/litro) nonostante volumi in calo.

- A livello globale, le esportazioni vinicole del primo trimestre 2025 sono in calo del ‑4,4 % nei volumi, ma il ritmo delle spedizioni recenti segnala un recupero in corso.

- In Francia, le previsioni di produzione 2025 sono state ridotte a 36 milioni di ettolitri (-1 % su base annua, ‑16 % rispetto alla media quinquennale), a causa delle ondate di calore estive.

- La società australiana Treasury Wine Estates sospende il buyback da A$200 milioni e ritira le guidance 2026/27, citando difficoltà nelle vendite del marchio Penfolds in Cina e problemi operativi negli USA.

- È attiva una rigenerazione del packaging e dei modelli distributivi: i “bag‑in‑box” sono in forte crescita nel Regno Unito e in altri mercati, sia per la praticità sia per il profilo sostenibile.

- Sul fronte tecnologico, nuove ricerche mostrano applicazioni avanzate di intelligenza artificiale per la viticoltura, l’analisi spettrale del vino (classificazione, predizione) e il turismo enologico personalizzato.

Radar M&A

| Deal / Rumor | Parti coinvolte | Dimensione (se nota) | Geografia / focus | Fonte & data |

| Transazioni nel comparto beverage (complessivo) | vari operatori del settore alcolico | 31 operazioni in 1° semestre 2025 | globale (vino, spirits) | |

| Treasury Wine Estates – difficoltà operative / riorganizzazione | TWE | sospensione buyback da A$200M | Australia / globale |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Prezzo stimato / note | Trend vs anno precedente / settimana | Note su resa / clima |

| Italia, media vino sfuso | ca. 0,78 €/litro | +2,1 % sui prezzi medi (WBWE) | volumi in lieve calo ma valore stabile |

| Italia, vini da tavola / bianchi | +4 % (bianco) | segmenti generali in crescita moderata | |

| Italia, vini DOC / DOCG (rossi) | −2 % vs 2024 | lieve debolezza per rossi rispetto a bianchi | |

| Lombardia | +15 % di produzione stimata rispetto al 2024 | aumento quantitativo importante | vendemmia anticipata, uve sane e aromatiche |

| Toscana / Chianti DOCG | tagli volumi stimati −10/15 % | precauzioni valorizzazione qualitativa | politiche di contenimento rese per difesa del brand |

Note aggiuntive:

- Alcune aree hanno già raccolto oltre il 75 % del potenziale previsto; ma in zone marginali le rese si stanno riducendo rispetto alle previsioni originarie.

- In Francia il caldo estivo ha accelerato la maturazione ma penalizzato lo sviluppo volumetrico, spingendo le stime al ribasso.

- L’uso di tecniche di telerilevamento (radar SAR combinate con indici ottici) si sta affermando per monitorare biomassa e fasi fenologiche in cantina con dati costanti e meno sensibili alle condizioni meteo.

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

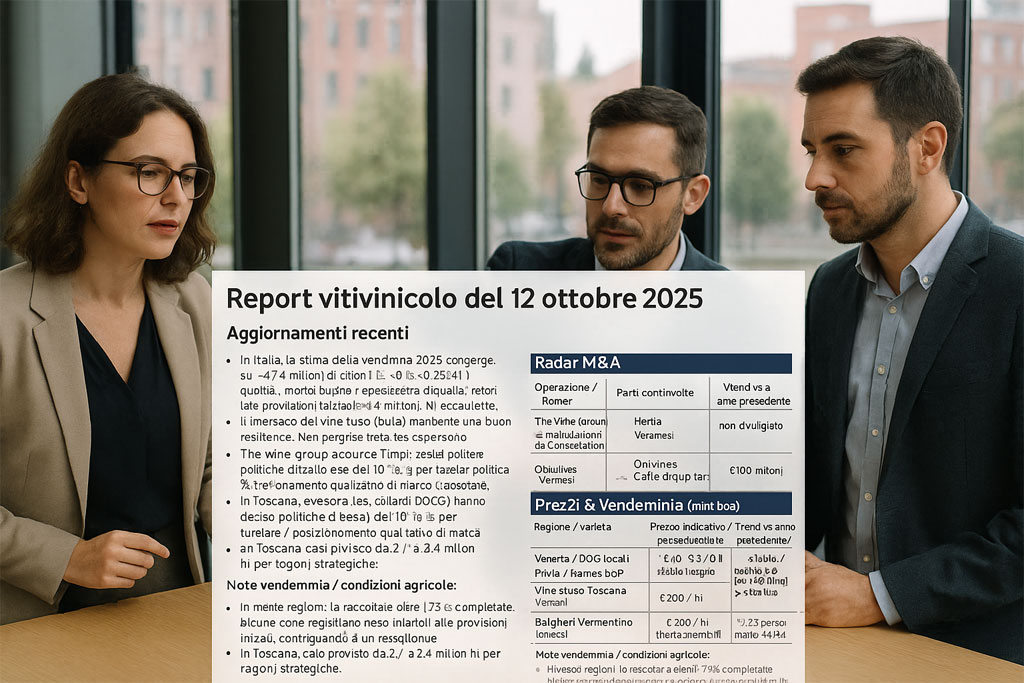

Report vitivinicolo del 12 ottobre 2025

Aggiornamenti recenti (5–7 punti)

- In Italia, la stima della vendemmia 2025 converge su ~ 47,4 milioni di ettolitri (+8 % vs 2024) e qualità “molto buona / eccellente”.

- Tuttavia, Legacoop segnala che i volumi finali potrebbero risultare inferiori alle previsioni iniziali (~ 44 milioni hl) per condizioni climatiche avverse e rese ridotte.

- Il mercato del vino sfuso (bulk) mantiene una buona resilienza: nei primi sei mesi del 2025 gli esporti totali mondiali sono stati 16,5 milioni hl (‑2,3 % su 2024), con il valore stabile a 1,2 miliardi € grazie ad un aumento dei prezzi medi (+2,1 %).

- In Italia, le esportazioni vinicole nel primo semestre 2025 hanno superato i 2,8 miliardi €, con un aumento del 1,5 % in valore e 2,1 % in volume.

- Nel segmento delle acquisizioni, The Wine Group ha completato l’acquisizione da Constellation Brands di sei marchi (tra cui Meiomi, SIMI, Woodbridge) + impianti e vigneti, rafforzando la sua capacità infrastrutturale.

- Il contesto macro spinge le aziende vinicole ad adottare strumenti digitali e innovazioni: è emersa una ricerca sull’applicazione dell’Intelligenza Artificiale nella viticoltura, nella produzione e nel turismo enologico per ottimizzare sostenibilità e operazioni.

- In Toscana, consorzi (es. Chianti DOCG) hanno deciso politiche di taglio rese del 10–15 % per tutelare il posizionamento qualitativo di marca.

Radar M&A

| Operazione / Rumor | Parti coinvolte | Valore / nota | Geografia / focus | Fonte & data |

| The Wine Group → acquisizione da Constellation Brands | The Wine Group & Constellation Brands | non divulgato | USA / California & Nord America | |

| Vinovento / Argea / Herita / operazioni italiane | Herita Marzotto Wine Estates acquisisce Marsh Estate (USA); Argea acquisisce importatore USA; acquisizioni in Oltrepò Pavese, Friuli | non sempre note | Italia + USA | |

| Oniwines / Veronesi | Veronesi progetta acquisizioni in Piemonte e nel Nord Italia | non divulgato | Italia | |

| Campari → cessione Cinzano e Frattina | Campari → Caffo Group 1915 | ~ €100 milioni | Italia / brand aperitivi & vini |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Prezzo indicativo per quintale / hl | Trend vs anno precedente / note |

| Veneto / DOC locali | ~ € 40‑60 / q.li per uve DOC | stabile / leggero aumento per uve biologiche |

| Pavia / Barbera DOP | ~ € 48 / q.li (var. 40–55) | tendenza moderata al ribasso o stabilità |

| Vino sfuso Toscana (rosso) | ~ € 200 / hl | offerta elevata, pressioni al ribasso |

| Bolgheri Vermentino (sfuso) | ~ € 320 / hl | livello premium |

| Italia, mercato bulk medio | ~ € 0,78 / litro per vino sfuso esportato | +2,1 % prezzo medio vs 2024 |

Note vendemmia / condizioni agricole:

- In molte regioni, la raccolta è oltre il 75 % completata; alcune zone registrano rese inferiori alle previsioni iniziali, contribuendo a un riequilibrio dell’offerta.

- In Toscana, calo previsto da 2,7 a 2,4 milioni hl per ragioni strategiche.

- In Veneto, è atteso un incremento di produzione: +100.000 tonnellate stimate rispetto al 2024.

- Clima variabile: zone come il Friuli segnalano condizioni contrastanti ma con risultati aromatici promettenti (basse rese, acido equilibrato).

sulle principali novità nel mondo del vino e delle cantine, con occhio strategico per chi opera sul settore.

Report vitivinicolo del 11 ottobre 2025

Aggiornamenti chiave (5‑7 punti)

- In Francia, il ministero agricolo ha rivisto al ribasso la produzione stimata 2025 a 36 milioni di ettolitri, –1 % rispetto al 2024 e ben sotto la media quinquennale, a causa delle ondate di calore e siccità estiva.

- In Italia, le esportazioni vinicole nel primo semestre 2025 sono cresciute nel valore (+1,5 %) e nel volume (+2,1 %), raggiungendo €2,8 miliardi e ~703,5 milioni di litri.

- Tuttavia, il raccolto italiano è in fase conclusiva: oltre il 75 % è già vendemmiato, e le stime aggiornate lo posizionano intorno a 44 milioni di ettolitri, lievemente al di sotto delle previsioni iniziali.

- In Toscana, alcuni consorzi hanno deliberato una riduzione controllata della resa (da 2,7 a 2,4 milioni hl), per proteggere la qualità e il posizionamento del vino.

- Il mercato M&A nel settore alcolici / vino europeo registra un crollo nei volumi di transazioni, arrivando al livello più basso in quasi 27 anni.

- Un’operazione recente: il gruppo Caffo ha acquisito lo stabilimento di Italian Wine Brands (legato al marchio Cinzano) in un’operazione che ridisegna parte del panorama dei grandi brand nazionali.

- Sul fronte innovazione, uno studio recente evidenzia come l’IA possa essere applicata nella viticoltura, produzione e enoturismo per migliorare sostenibilità, efficienza e customer engagement.

Radar M&A

| Operazione / Rumor | Parti coinvolte / note | Dimensione (se nota) | Geografia | Fonte / data |

| Caffo acquisto impianto IWB / Cinzano | Gruppo Caffo acquisisce lo stabilimento di Italian Wine Brands per il marchio Cinzano | non resa nota | Italia | |

| Cessione Cinzano / Frattina da Campari a Caffo | Campari vende i marchi a Caffo per €100 milioni | ~€100 m |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Note su resa / condizioni / andamento | Prezzo (se riportato) / trend comparativo |

| Italia (complessivo) | >75 % vendemmia completata ; qualità rigogliosa, condizioni sanitarie buone | Le quotazioni di vino sfuso segnalano pressione al ribasso, per surplus e domanda debole |

| Toscana | Strategica scelta di ridurre resa da 2,7 a 2,4 milioni hl per tutelare qualità | |

| Veneto / Prosecco / Pinot Grigio | Condizioni uve positive, aumenti quantitativi previsti in alcune aree nonostante trend prudenziali | |

| Francia | Produzione stimata in diminuzione per effetto caldo estivo / rese ridotte |

Ecco il briefing quotidiano aggiornato sul settore vino / cantine, con dati recenti e spunti strategici.

Report vitivinicolo del 10 ottobre 2025

Aggiornamenti chiave (5–7 punti)

- Il raccolto 2025 stimato per l’Italia è di ~47,4 milioni di ettolitri, +8 % rispetto al 2024, con buona qualità generalizzata.

- Tuttavia alcune stime più conservative indicano che la vendemmia compiauta in oltre il 75 % del territorio (in corso) potrebbe portare a ~44 milioni di ettolitri, confermando un buon livello qualitativo ma volumi meno generosi del previsto.

- In Francia, a causa dell’ondata di caldo estiva, il ministero agricolo ha ridotto le previsioni di produzione 2025 a ~36 milioni di ettolitri, −1 % su base annua e ben sotto la media quinquennale.

- Il mercato del vino sfuso / bulk in California segnala prezzi “piatti / deboli” a causa di rallentamento delle vendite e competizione tra aree costiere vs interior.

- L’export vinicolo italiano nei primi mesi del 2025 è cresciuto: l’export ha superato i €2,8 miliardi nel periodo considerato.

- A livello globale, l’attività M&A nel settore vino vive un “time out”: poche operazioni significative, attenzione maggiore su consolidamenti selettivi.

- Un’innovazione da tenere d’occhio: l’uso dell’Intelligenza Artificiale per la gestione sostenibile della vigna, produzione, e enoturismo. Lo studio mostra potenzialità in predictive analytics, ottimizzazione irrigazione e personalizzazione dell’esperienza cliente.

Radar M&A

| Deal / Rumor | Parti coinvolte / note | Dimensione / dato noto | Geografia / focalità | Fonte / data |

| Acquisizione Elouan (Pinot Noir Oregon) | Stoller Wine Group (Oregon) acquista il brand Elouan da Copper Cane | operazione nel segmento finito, volume da brand noto nel mercato USA | USA / Oregon | |

| Acquisto struttura vinicola American Canyon, Napa | Mezzetta Foods acquisisce struttura vinicola da Cartlidge & Browne | ~116.000 ft² (circa) | California / USA | |

| Trend macro: contrazione M&A globale | Nessuna operazione dominante nel periodo recente | Indice di M&A al livello più basso in decenni | Internazionale / settore vino & agribusiness |

Prezzi & Vendemmia (mini box)

| Regione / varietà | Prezzo / trend segnalato | Nota sul volume / resa / condizioni climatiche |

| California / vino sfuso | Prezzi in stagnazione / deboli rispetto ai mesi precedenti | Concorrenti costieri tengono margine; interior soffre oversupply |

| Spagna / vini generici bianchi (ex‑cantina) | 0,45‑0,50 €/l circa (prezzo stabile) | Il mercato del “must / mosto solfato” mostra maggior fluidità |

| Toscana (Italia) | Riduzione produzione regionale stimata: da 2,7 a 2,4 milioni hl nel 2025 | Clima favorevole, maturazioni bilanciate, qualità giudicata “ottima / molto buona |

| Italia complessivo | Vendemmia stimata 47,4 milioni hl (ma revisioni a ~44 mln) | >75 % vendemmia già raccolta, condizioni notturne moderate supportano acidità equilibrate |

Trend vs anno scorso / note attente:

- Volumi in Italia stimati in aumento (+8 %) su alcune stime ma con revisioni al ribasso più prudenti.

- In Francia un calo fisiologico dovuto a stress termici e siccità precedenti: alcune aree (Bordeaux, Languedoc) in discesa.

- Le condizioni climatiche estive (caldo e siccità) continuano a influenzare rese e qualità in molti Paesi europei.

- Il mercato del vino sfuso manifesta segni di compressione sui prezzi, specialmente nei territori meno distintivi.

Ecco il briefing quotidiano aggiornato sul settore vino / cantine, con dati recenti e spunti strategici.

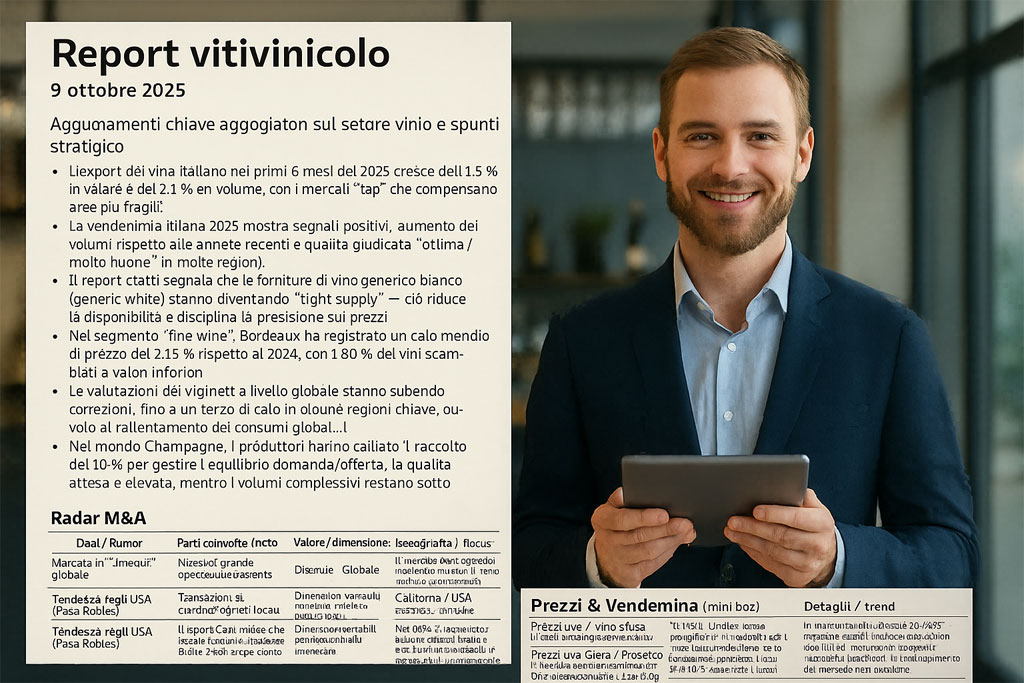

Report vitivinicolo del 9 ottobre 2025

Aggiornamenti chiave (5‑7 punti)

- L’export del vino italiano nei primi 6 mesi del 2025 cresce dell’1,5 % in valore e del 2,1 % in volume, con i mercati “top” che compensano aree più fragili.

- La vendemmia italiana 2025 mostra segnali positivi: aumento dei volumi rispetto alle annate recenti e qualità giudicata “ottima / molto buona” in molte regioni.

- Il report Ciatti segnala che le forniture di vino generico bianco (generic white) stanno diventando “tight supply” — ciò riduce la disponibilità e disciplina la pressione sui prezzi.

- Nel segmento “fine wine”, Bordeaux ha registrato un calo medio di prezzo del 7,15 % rispetto al 2024, con l’80 % dei vini scambiati a valori inferiori.

- Le valutazioni dei vigneti a livello globale stanno subendo correzioni: fino a un terzo di calo in alcune regioni chiave, dovuto al rallentamento dei consumi globali.

- Nel mondo Champagne, i produttori hanno tagliato il raccolto del 10 % per gestire l’equilibrio domanda/offerta: la qualità attesa è elevata, mentre i volumi complessivi restano sotto pressione.

- Innovazione in primo piano: uno studio recente analizza l’uso dell’Intelligenza Artificiale in viticoltura, produzione e turismo del vino per migliorare sostenibilità, efficienza, e personalizzazione dell’esperienza.

Radar M&A

| Deal / Rumor | Parti coinvolte / note | Valore / dimensione (se nota) | Geografia / focus | Fonte / data |

| Mercato in “timeout” globale | Nessuna grande operazione recente “headline” rilevata | — | Globale | Il mercato M&A agricolo/vitivinicolo registra il numero più basso di contratti annunciati in oltre 20 anni. |

| Tendenza negli USA (Paso Robles) | Transazioni di cantine/vigneti locali | Dimensioni variabili, attento scrutiny finanziario | California / USA | Nel 2025 si segnalano vendite in Paso Robles con buyer più selettivi e vincoli di finanziamento. |

Prezzi & Vendemmia (mini box)

| Elemento | Dettagli / trend |

| Prezzi uve / vino sfuso | In Italia, l’Indice Ismea segnala un +1 % medio per i vini alla produzione nella campagna 2024/25; variazioni divergenti: i vini da tavola +4 %, i rossi DOC‑DOCG –2 %. |

| Prezzi uva Glera / Prosecco | L’uva Glera certificata Prosecco DOC viene trattata a ~1,15 €/kg contro ~0,40 €/kg per uva “generica” — differenza sostanziale. |

| Disponibilità / scarsità | Il report Ciatti indica che i bianchi generici, Sauvignon Blanc, Pinot Grigio stanno diventando “tight supply” — alcuni fornitori sono esauriti per il 2025. |

| Rese, tempi e note climatiche | La vendemmia 2025 è partita in anticipo in molte regioni italiane (secondo AVITO) con maturazioni accelerate, ma anche con rischi fitosanitari su varietà sensibili. |

| Giacenze / saturazione | Le giacenze alla chiusura 2024/25 risultano stabili anno su anno (Cantina Italia), ma il nuovo raccolto eserciterà pressione se l’assorbimento del mercato non accelera. |

con i principali trend, eventi e segnali utili per il mondo del vino e delle cantine:

Report vitivinicolo del 8 ottobre 2025

Notizie rilevanti

- Produzione francese rivista al ribasso per il 2025

Il Ministero dell’Agricoltura francese ha ridotto la stima della produzione vinicola 2025 a 36 milioni di ettolitri (‑1 % vs 2024), e ben 16 % sotto la media quinquennale, a causa di caldo intenso e siccità.

È interessante notare che Champagne fa eccezione: è atteso un aumento produttivo del 14 % anno su anno, pur restando sotto la media storica. - Rilancio della domanda per lo Champagne grazie alla qualità

I produttori di Champagne contano sul miglioramento qualitativo delle uve del 2025 per stimolare una ripresa nella domanda globale, che finora ha mostrato segnali di contrazione. - Apertura di un tasting room per la scena natural californiana

Martha Stoumen, figura emergente nel movimento del vino naturale, inaugurerà il suo primo tasting room a Healdsburg (California) il 9 ottobre 2025. La cantina impiega varietà italiane come Negroamaro e Nero d’Avola. - Tensioni commerciali e rilancio su USA delle cantine italiane

- Enormi investimenti italiani e strategia “Sistema Italia” sono in campo per rilanciare la presenza negli Stati Uniti durante la piattaforma USA a Chicago.

- I dazi USA rimangono un tema critico: il mercato statunitense è vitale per il vino italiano, con impatti economici e strategici molto forti se le tariffe persistono.

- Sei nuovi “Italian Wine Ambassadors” sono stati nominati durante l’edizione di Vinitaly.USA, rafforzando la capacità di rappresentanza e soft diplomacy dell’Italia enologica.

- Italia: raccolto 2025 in crescita e leadership prevista

L’Italia si prepara a mantenere la leadership mondiale nella produzione vinicola nel 2025, con circa 47 milioni di ettolitri, un +8 % rispetto al 2024, trainata dal contributo del Sud (Sicilia, Puglia). - Innovazione e sostenibilità: l’IA entra in vigna, cantina e turismo

Uno studio recente approfondisce come l’Intelligenza Artificiale possa guidare la gestione sostenibile in viticoltura, produzione e enoturismo, con benefici su efficienza idrica, previsione delle rese, manutenzione preventiva e customer experience. arXiv - Milano Wine Week 2025 nel vivo

Dal 4 al 12 ottobre Milano ospita la Wine Week, con masterclass, esperienze immersive, partnership con locali cittadini, presentazione della “Wine List Italia 2025” e numerosi eventi in città. - Cantina in primo piano: Librandi, radici e innovazione in Calabria

La storia della famiglia Librandi emerge come un esempio di come tradizione e innovazione possano convivere: tre generazioni operative, forte ancoraggio territoriale e una visione internazionale.

Trend e segnali da tenere in considerazione

- Clima come fattore discriminante: produzioni in calo e oscillazioni regionali mostrano come il cambiamento climatico stia sempre più condizionando le performance delle regioni viticole.

- Qualità come leva di difesa: Champagne e altre denominazioni premium puntano al miglioramento qualitativo per giustificare posizionamenti di prezzo e resistere alle pressioni commerciali.

- Riduzione della dipendenza USA?: restare esposti al mercato statunitense è strategico, ma serve parallelismo competitivo su altri mercati per ridurre il rischio da dazi.

- Tecnologia abilitante: l’adozione dell’IA sta diventando un fattore distintivo per chi vuole ottimizzare costi, sostenibilità e reputazione.

- Valore narrativo del territorio: storie consolidate come Librandi possono essere utilizzate come asset strategici nel racconto di marca per valorizzare autenticità e patrimonio.

- Attenzione al timing degli eventi fisici: manifestazioni come la Milano Wine Week possono diventare momenti chiave per lanciare contenuti, collaborazioni e storytelling coordinato.

Ecco il briefing quotidiano aggiornato sul settore vino / cantine, con dati recenti e spunti strategici.

Report vitivinicolo del 7 ottobre 2025

🔍 Aggiornamenti recenti (5 – 7 punti)

- La vendemmia 2025 in Italia è stimata intorno a 47,4 milioni di ettolitri, con uve in buona salute e annata “molto buona / ottima” nelle principali zone viticole.

- Le cooperative vinicole segnalano equilibrio qualitativo: maturazioni regolari, parametri tecnici stabili e prospettive positive nonostante sfide climatiche differenziate per regione.

- In Puglia la produzione dovrebbe aumentare del ~17% rispetto al 2024 grazie al clima favorevole, ma i prezzi delle uve restano sotto tensione, con richieste di interventi straordinari per sostenere gli agricoltori.

- Le giacenze in cantina in Italia sono elevate: circa 36 milioni di ettolitri al 31 luglio 2025, e nel contempo i consumi interni mostrano un calo stimato del 2%.

- Sul fronte delle esportazioni italiane, il primo semestre 2025 mostra un +1,5% in valore, ma una contrazione nei volumi (-3 %) rispetto all’anno precedente.

- L’export verso gli Stati Uniti manifesta segni di debolezza: ad aprile 2025, il vino italiano negli USA registra un calo del 7,5% a volume e del 9,2% a valore, dopo l’introduzione dei dazi.

- Tra le operazioni M&A di rilievo: The Wine Group ha completato l’acquisizione di brand e impianti da Constellation Brands — tra cui Meiomi, Woodbridge, SIMI — rafforzando il suo portafoglio premium e infrastrutturale.

Radar M&A

| Operazione / Rumor | Parti coinvolte | Valore / note | Geografia / focus | Fonte / data |

| The Wine Group → acquisizione da Constellation Brands | The Wine Group vs Constellation Brands | non divulgato (inclusi brand premium e impianti) | USA / California & Nord America | |

| Stoller Wine Group acquisisce il brand Elouan (consulenza Azur) | Stoller Wine Group / Copper Cane Wines & Provisions | non divulgato | USA / Oregon / nazionale | |

| Metis (advisory M&A) espansione practice California | Metis | operativa / strategica | USA / California |

Prezzi & Vendemmia (mini box)

- Prezzi uve / vino sfuso (quando disponibili)

Attualmente non emergono quotazioni ufficiali aggiornate per tutte le principali DOC italiane, ma si evidenzia forte pressione al ribasso sui vini comuni e sulle uve “da reddito” a causa dell’elevata offerta. - Trend rispetto all’anno precedente / settimane

In Puglia: +17% di produzione uve rispetto al 2024, ma prezzi statici o in discesa.

• Le giacenze (+36 M hl) aumentano il rischio di saturazione del mercato e compressione dei prezzi. - Rese, clima e note territoriali

Inizio vendemmia in anticipo quasi ovunque in Italia grazie al clima favorevole, con punte di calo del 10‑20 % in alcune zone del centro-nord rispetto alle aspettative climatiche medie.

• Le cooperative segnalano maturazioni equilibrate e parametri tecnici buoni in territori che spaziano da Sicilia a Veneto.

Ecco il briefing quotidiano aggiornato sul settore vino / cantine, con dati recenti e spunti strategici.

Report vitivinicolo del 6 ottobre 2025

Trend Recenti (5‑7 punti)

- Nel primo semestre 2025 l’export vinicolo italiano ha mostrato una tenuta: +1,5 % in valore (2,8 mld €) e +2,1 % in volume (703,5 M litri), superando la media globale (+1,4 % valore).

- Tuttavia gli Stati Uniti, mercato chiave, registrano una flessione: nel periodo gennaio‑luglio 2025 l’export italiano sul mercato USA cala del ‑1,1 % in valore, con compressione del prezzo medio per litro del ‑6,8 %.

- Le tariffe doganali USA al 15 % (entrate in vigore da agosto 2025) colpiscono in particolare i vini “mainstream” importati dall’UE, spingendo i consorzi (es. Chianti) a esplorare mercati alternativi come Cina, Brasile, Sudest asiatico.

- La vendemmia 2025 in Italia è stimata a 47,4 milioni di ettolitri, in aumento dell’8 % rispetto al 2024, permettendo all’Italia di tornare al vertice della produzione mondiale.

- Alcuni territori scelgono la moderazione quantitativa: in Toscana si prevede 2,4 M hl nel 2025 (da 2,7 M hl nel 2024) per preservare qualità e reputazione.

- Il mercato del vino sfuso appare in sofferenza: i broker segnalano una domanda lenta, offerte elevate e pressione sui prezzi.

- L’innovazione digitale e l’intelligenza artificiale ottengono crescente attenzione: uno studio recente mette in luce applicazioni AI per viticoltura, produzione e turismo enologico come leve di sostenibilità e efficienza.

Radar M&A

| Operazione / Rumor | Parti coinvolte | Valore / note (se noto) | Geografia / focus | Fonte / data |

| The Wine Group → acquisizione di brand / impianti da Constellation Brands | The Wine Group | ~ 900 milioni USD (includendo brand, impianti, scorte) | USA / California & impianti USA | |

| Metis (advisory) espansione USA | Metis Advisory firm | non applicabile (espansione operativa) | USA / California |

Note d’analisi insight: il mercato M&A vinicolo nel 2025 appare caratterizzato da una “pausa” generalizzata nei grandi deal, con volumi di transazioni al minimo storicamente osservato. Le operazioni più significative tendono a essere acquisizioni strategiche di brand o impianti da parte di grandi gruppi consolidati.

Prezzi & Vendemmia (mini box)

Prezzi uve / riferimenti territoriali

- In Pavia, nel documento Condifesa Pavia 2025: Barbera DOP quotata mediamente a 48 €/q.le, min 40 €, max 55 €.

- In Veneto / Vicenza: i prezzi provvisori uve DOC per varie varietà vanno da ~ 40 a ~ 60 €/q.le, con BIO più premium.

- Trend generale: le Camere di commercio segnalano che, rispetto al 2023‑2024, in molti territori i prezzi delle uve DOC e DOCG risultano in calo.

- Offerte attuali vino sfuso / vino “atto a dare” (anno 2025) su piattaforme: es. Bolgheri Vermentino 320 €/hl, vino rosso Toscana 200 €/hl, vino rosso biologico Maremma Toscana 155 €/hl.

Vendemmia / rese / note climatiche

- La vendemmia 2025 in Italia è stimata a 47,4 M hl, in aumento rispetto al 2024, e proiettata oltre Francia e Spagna per produzione globale.

- In Alto Adige e nelle zone adiacenti la valle dell’Adige, si prevede raccolta anticipata (fine agosto / inizio settembre), con buon equilibrio vegetativo, grappoli sparsi (minore compattamento) e ottima salute.

- In Veneto, invece, ci si attende un aumento quantitativo: “100.000 tonnellate in più di uva” segnalate per la vendemmia 2025.

- In Toscana, alcuni consorzi hanno scelto di ridurre volontariamente la produzione per ragioni qualitative, non puntando alla massimizzazione dei volumi.

con gli elementi più rilevanti utili come base per un post strategico nel settore vinicolo:

Report vitivinicolo del 5 ottobre 2025

- Champagne: miglioramento della qualità, ma raccolto ridotto

I produttori di Champagne segnalano un raccolto 2025 ridotto del 10% rispetto alla media, ma con uve migliori che alimentano speranze di rilancio della domanda internazionale. - Cile sposta l’export verso il Brasile a causa dei dazi USA

Le esportazioni vinicole cilene verso gli Stati Uniti sono diminuite del 13% (in valore) nei primi sette mesi del 2025, a causa dell’introduzione di un dazio del 10 %. Parallelamente, le vendite verso il Brasile sono aumentate del 10%, rendendolo il principale mercato per il vino cileno. - I giovani (Gen Z) riscrivono il consumo del vino

La Generazione Z mostra interesse crescente verso vini a basso contenuto alcolico, naturali, sostenibili, e formati innovativi (come lattine e spritz). L’approccio “senza barriere” nella cultura del vino vince sull’idea tradizionale di esclusività. - Vino e cambiamento climatico: la sfida strutturale

Un recente articolo mette in luce come molte regioni storiche (es. Spagna) siano già precarie sotto lo stress climatico e come l’industria stia reagendo con pratiche sostenibili, vitigni resistenti, spostamenti altimetrici, progettazione circolare e captazione di carbonio. - Valori dei vigneti globali in contrazione

A causa del calo dei consumi globali, il valore dei vigneti è diminuito sensibilmente (fino al 30–33 %). Zone come Marlborough (NZ) registrano le perdite maggiori, mentre regioni premium come Champagne o alcune zone dell’Inghilterra resistono meglio alla pressione.

Trend e scenari da tenere sotto osservazione

- AI, Big Data e vino sostenibile

Un recente studio (ArXiv) esplora l’adozione di Intelligenza Artificiale per la gestione viticola, produzione vinicola e turismo enogastronomico, con impatti su efficienza idrica, monitoraggio predittivo dei vigneti e personalizzazione dell’esperienza cliente.

In parallelo, un’altra ricerca mostra come l’analisi spettrale combinata a modelli ML possa profilare l’origine del vino con precisione oltre il 91%. - USA / wine2wine a Chicago (5–6 ottobre 2025)

La seconda edizione del forum si tiene al Navy Pier di Chicago: 250 aziende italiane espositrici, focus su strategie per il mercato americano, dazi, promozione e networking B2B. - Debolezza strutturale nel mercato USA e canali DTC

Il rapporto “State of the US Wine Industry 2025” segnala che la crescita dei consumi si è arrestata, con un mix di fattori demografici (declino generazione Boomer) e sensibilità sociale all’alcol che incidono negativamente.

Allo stesso tempo, le vendite direct-to-consumer (DTC) mostrano segnali di contrazione, e le esportazioni statunitensi in valore sono calate del 18% in alcuni trimestri. - Tendenze emergenti: vini low/no-alcohol e nuovi mercati

Il segmento dei vini a basso o zero alcol è atteso in forte crescita (oltre 20% entro il 2029) e l’innovazione nei formati (ready-to-drink, bollicine analcoliche) sta guadagnando terreno.

Inoltre, nuovi mercati geografici (Asia, America Latina, Nord Europa) sono percepiti come opportunità chiave per diversificare l’export, specialmente in scenari di dazi crescenti. - Regolazioni sul prezzo alcolico: MUP vs tassazione volumetrica

Uno studio recente modella l’impatto di politiche come il prezzo minimo per unità alcolica (MUP) in Francia, rilevando che tali politiche favorirebbero piccole e medie aziende vinicole (+39% profitti), penalizzando i grandi produttori senza alterare le entrate statali.

Notizie recenti degne di nota, Ultime dal mondo del vino

Report vitivinicolo del 4 ottobre 2025

- Champagne: qualità in crescita, speranze per la domanda

I produttori di Champagne puntano su un miglioramento della qualità dell’uva 2025, dopo stagioni difficili. Nonostante una contrazione del raccolto del 10 %, l’ottimismo riguarda il potenziale effetto leva sulla domanda. - Cile verso il Brasile: cambio di paradigma nell’export vinicolo

Le nuove tariffe sui vini cileni destinate agli Stati Uniti hanno spinto l’export vinicolo verso il Brasile, che diventa il mercato principale, con una crescita vicina al 10 %. - Espansione rapida dell’industria vinicola in Inghilterra

Le proiezioni più calde e la maturazione anticipata hanno stimolato un’impennata nelle superfici vitate inglesi. La produzione 2025 ha già mostrato segnali di forte dinamismo, con più spazio agli still wine oltre alle bollicine. - Vino e cambiamento climatico: il racconto dell’adattamento

Un articolo recente esplora come le regioni tradizionali stiano già sentendo l’effetto dei cambiamenti climatici (temperature estreme, eventi meteo) e come produttori e ricercatori stiano rispondendo con tecniche più resilienti. - Strategia di Sonoma per attrarre giovani consumatori

In California, alcuni produttori vinicoli propongono l’introduzione di una tassa (1%) su degustazioni e vendite per finanziare iniziative marketing volte a coinvolgere generazioni più giovani. L’idea ha suscitato dibattito. - In Napa, Heitz Cellar cambia strategia di approvvigionamento uve

Dopo 60 anni di contratti esclusivi con uve da Martha’s Vineyard, Heitz aprirà a fornitori esterni per il raccolto 2025. Un segnale forte sul mutare delle logiche di filiera negli Stati Uniti.

Trend, dati e scenari da osservare

- Investimenti dei “super‑ricchi” nel vino europeo

Un’indagine di Knight Frank segnala che il 46 % dei grandi patrimoni mondiali valuta di trasferirsi in Europa con interesse verso proprietà vitivinicole o olivicole — concepite come asset “ibridi”, tra lifestyle e reddito. - Intelligenza artificiale e sostenibilità vinicola

Un recente studio (preprint) mostra come l’AI stia entrando in cantina, con applicazioni in viticoltura di precisione, monitoraggio dell’impianto, ottimizzazione irrigua e personalizzazione esperienza enoturistica. - USA 2025: rafforzare il ponte con il mercato USA

Il 5–6 ottobre a Chicago torna Vinitaly.USA, con circa 250 aziende e 1.500 buyer attesi. La manifestazione sarà accompagnata da wine2wine, forum business con sessioni tematiche sul futuro del settore. Export italiano in sofferenza / tariffe USA / dazi Trump

Le tensioni commerciali tra UE e Stati Uniti colpiscono il vino europeo: aziende francesi e italiane stanno già subendo l’effetto dei dazi e cercano strumenti compensativi. - Fenomeni emergenti: la Svezia che produce vino

In controtendenza rispetto a molti mercati in stagnazione, la Svezia sta emergendo come un’area vinicola “atipica”, con investimenti in filiera e produzione locale in crescita. - Prospettive regolatorie: tasse minime e minimi tariffari

Uno studio accademico valuta l’impatto di politiche come l’introduzione di un prezzo minimo per unità alcolica (MUP) rispetto alla tassazione volumetrica, evidenziando potenziali effetti sui profitti delle imprese vinicole di diverse dimensioni.