Il mondo del vino italiano entra nell’inverno 2025 con un quadro complesso, fatto di luci e ombre, in cui convivono dinamiche di mercato divergenti, tensioni internazionali e segnali di resilienza industriale. Il settore si muove dentro una trasformazione profonda: i consumi cambiano, le geografie dell’export si riconfigurano, il Prosecco continua a trainare, mentre le imprese cercano nuovi equilibri tra produzione, gestione dei costi e riposizionamento strategico.

Trend del vino in Italia – Settimana 1-5 dicembre 2025

La corsa globale delle bollicine: Prosecco ancora locomotiva del vino italiano

La fotografia di Del Rey Analysts conferma che gli spumanti restano l’asse più dinamico del panorama mondiale, con un giro d’affari da 8,5 miliardi di euro, nonostante un rallentamento fisiologico dei volumi.

L’Italia domina per quantità: 519 milioni di litri esportati, pari a quasi la metà del volume mondiale, e 2,4 miliardi di euro di valore. L’epicentro è il Prosecco, che negli ultimi 16 anni ha visto crescere l’export del 276%, superando Champagne e Cava in dinamica di crescita, grazie a tre elementi chiave: gusto, immagine e capacità distributiva.

Sul fronte prezzi, l’Italia mostra un incremento del 64% dal 2009, superiore a Francia e Spagna, pur restando lontana dal valore per litro dello Champagne.

La settimana conferma un dato: la forza del Prosecco non nasce dal prezzo, né da un vantaggio tecnologico, ma dalla capacità di interpretare i desideri del consumatore contemporaneo. È un caso di studio globale.

Luxury wine & spirits: un 2025 di contrazione, con poche eccezioni

Il segmento alto di gamma vive una fase delicata.

Secondo l’Osservatorio Altagamma, nel 2025 i vini e gli spirits luxury perdono il 5%, penalizzati da consumi più selettivi, prezzi elevati, bassa reattività del mercato cinese e minore propensione alla spesa da parte degli under 40.

Sotto pressione:

- liquori premium (-4/-6%)

- cognac in calo

- vini tranquilli di alta gamma

In controtendenza:

- bollicine francesi, trainate dal consumo edonistico

- rossi italiani, che resistono grazie alla forza identitaria dell’origine

- rosé, sempre più richiesti nel fine dining internazionale

Il 2026 è atteso in timida ripresa (+5%), ma resta una fase di mercato dove valore percepito, esperienza e autenticità pesano più del brand da soli.

Export italiano tra tensioni globali e nuove rotte di crescita

L’Osservatorio Federvini conferma una fase di “riallineamento” dei flussi mondiali, con il vino italiano che, pur rallentando, regge meglio dei concorrenti francesi e cileni.

Il quadro USA è la parte più critica:

- vino: –4,8%

- spirits: –5%

- ultimo trimestre: –23%, effetto combinato dazi + calo del potere d’acquisto

A compensare, arrivano nuove traiettorie:

- Germania +8,8%

- Brasile +8,7%

- Cina boom degli spirits italiani: +94%

Il settore si sta spostando da un consumo “di abitudine” a un consumo “di scelta”: meno frequenza, più valore percepito.

Consumi interni: poche certezze ma segnali di vivacità

In Italia la domanda rimane prudente, ma cresce la ricerca di qualità.

La GDO registra:

- vino DOP IGP: +0,9%

- prodotti DOP IGP complessivi: +1,1%

A trainare sono:

- bollicine

- aperitivi alcolici

- aceti premium

Il no-low e i ready-to-drink continuano ad allargare il proprio spazio, soprattutto nei consumi urbani e tra Gen Z e Millennials.

Vino sfuso: un segmento che sorprende

La World Bulk Wine Exhibition mette in luce un fenomeno inatteso:

lo sfuso regge meglio dell’imbottigliato.

L’export cala solo dello 0,3% in valore, mentre il vino in bottiglia registra un –3,1%. Crescono varietali e prodotti No/Low alcol, spinti dall’innovazione tecnologica nella dealcolazione e dalla richiesta di formati flessibili (lattine, bag-in-box, RTD).

Il mondo del vino sfuso pesa per oltre un terzo dei volumi globali e sarà sempre più strategico nei prossimi anni.

Italia: giacenze elevate e Prosecco al primo posto negli stock

Le cantine italiane registrano al 31 ottobre:

- 73 milioni di ettolitri di prodotti vinicoli complessivi

- 44,5 milioni di vino

- 14,3 milioni di mosti

Le giacenze sono in crescita (+5,2% sul 2024), un segnale da monitorare in un contesto di mercato rallentato.

Il vino più stoccato d’Italia è il Prosecco Dop con 4,2 milioni di hl.

Il Veneto domina, seguito da Emilia Romagna, Toscana e Puglia.

Imprese del vino nella “tempesta perfetta”: chi resiste e perché

Lo studio Management DiVino fotografa un settore attraversato da criticità strutturali:

- calo consumi

- mutamenti demografici

- frammentazione

- pressioni sui costi

La resilienza emerge da chi:

- innova nel modello di business

- aggrega competenze

- investe in enoturismo

- diversifica prodotti e mercati

Il dualismo “asset strong / asset light” non è più un dogma.

Vincono i modelli ibridi, capaci di flessibilità commerciale e radicamento territoriale.

Spumanti 2024: superata quota 1 miliardo di bottiglie

Nonostante una vendemmia 2023 difficile, l’Italia supera un traguardo storico. Crescono Prosecco Doc (+8%), Asolo (+20%), Pignoletto e Lambrusco rosato. In sofferenza Piemonte, Lombardia e Trentino.

Il Paese resta una “repubblica Charmat”: il 96% delle bollicine è prodotto in autoclave.

Dop Economy: un pilastro della competitività italiana

Il Rapporto Ismea-Qualivita 2025 certifica un settore in salute:

- 20,7 miliardi valore alla produzione

- vino DOP/IGP stabile a 11 miliardi

- export: 7,19 miliardi (+5,2%)

Il Nord-Est resta il motore trainante, con Veneto, Emilia-Romagna e Friuli in forte espansione.

Dazi, crisi USA e necessità di misure straordinarie

UIV chiede un intervento urgente:

tra luglio e settembre il prezzo medio del vino italiano diretto negli USA è crollato del 15,5%, un’autotassazione insostenibile.

Il Governo inserisce nel Bilancio 100 milioni annui dal 2026 al 2028 per promozione e internazionalizzazione.

Il caso USA: un impero in difficoltà

Napa e Sonoma vivono la crisi più dura dal Proibizionismo:

- consumi in calo

- giovani lontani dal vino

- 30% dell’uva non venduta

- Canada perso per effetto dazi

Un monito globale sulla fine del ciclo espansivo del vino premium tradizionale.

Conclusione: un settore che cambia pelle

La settimana 1–5 dicembre 2025 mostra un’Italia del vino che attraversa un passaggio storico:

meno volumi, più competizione, mercati instabili, nuovi linguaggi del consumo.

Ma anche una filiera che non arretra: innova, resiste, si adatta, e trova nuove strade per creare valore.

Il futuro non sarà scritto solo nei vigneti, ma nelle scelte strategiche: innovazione, posizionamento, aggregazione, presidio dei mercati globali e capacità di interpretare una domanda che cambia più velocemente dell’offerta.

Un movimento continuo, come una vendemmia che non si ferma mai.

Il comparto vitivinicolo italiano attraversa una fase in cui segnali di forza strutturale convivono con tensioni sui mercati internazionali, pressioni competitive e trasformazioni profonde nelle abitudini di consumo.

Trend del vino in Italia – Settimana 10–14 novembre 2025

Export: Stati Uniti in affanno tra dazi e cambio sfavorevole

Il mercato statunitense, primo sbocco per il vino italiano, mostra un rallentamento marcato. L’Osservatorio del Vino UIV registra nel bimestre luglio–agosto un calo del 28% dei volumi esportati e una riduzione del 13,5% del prezzo medio (da 6,52 a 5,64 dollari/litro).

I dazi introdotti dall’amministrazione Trump e la debolezza del dollaro stanno comprimendo i margini e mettendo a rischio la fascia media di mercato, esposta alla concorrenza dei produttori americani. UIV richiama la necessità di una reale condivisione dei costi lungo la filiera, mentre Frescobaldi invita le imprese a rafforzare la presenza internazionale con una prospettiva di medio-lungo periodo.

Scenario mondiale: lieve recupero produttivo ma trend ancora debole

La produzione globale di vino 2025, secondo le stime OIV, dovrebbe attestarsi a 232 milioni di ettolitri: +3% sul 2024, ma ancora -7% rispetto alla media quinquennale.

L’Italia mantiene il primato mondiale con 47,3 milioni di ettolitri, davanti a Francia e Spagna. La ripresa è però frastagliata: il clima continua a frenare molte regioni, inclusa la Francia che segna un -16% rispetto alle medie degli ultimi anni. Nonostante le oscillazioni, il mercato internazionale rimane sostanzialmente equilibrato grazie a una domanda in rallentamento.

Italia: export in crescita e qualità consolidata

Nel 2025 il valore dell’export italiano supera gli 8,2 miliardi di euro, confermando il Paese primo esportatore mondiale per volumi e secondo per valore dopo la Francia.

La produzione torna solida dopo la flessione del 2023, mentre il consumo interno resta stabile (37,8 litri pro capite, 8,5 milioni di consumatori quotidiani). Una crescita che si confronta però con l’incognita dei dazi USA, potenzialmente in grado di erodere quote rilevanti.

Giacenze in aumento e mercati più lenti

Al 31 ottobre 2025 le giacenze nazionali raggiungono 44,5 milioni di ettolitri, +5,2% sull’anno precedente. Una quantità elevata, spinta dalla vendemmia abbondante e da una domanda meno dinamica, soprattutto negli USA. Veneto, Emilia-Romagna e Toscana concentrano oltre il 50% delle scorte; Prosecco, IGT Toscana e IGT Puglia guidano la classifica delle denominazioni più presenti in cantina.

Consumi: Francia in calo e GenZ verso il low-alcol

La Francia registra flessioni nella GDO: vini fermi a -3% in volume e valore, rossi in forte sofferenza, Champagne in arretramento. Spicca invece il boom del Prosecco (+14% in volume).

Parallelamente, i giovani consumatori europei convergono verso bevande a bassa gradazione: sidri, spumanti analcolici, “Christmas spritz” e vin brulè dealcolati diventano protagonisti delle festività 2025, spinti da sensibilità verso benessere e sostenibilità.

Finanza e aggregazioni: nasce la “Compagnia del Gusto”

Il settore wine & food continua a essere considerato un asset strategico per gli investimenti. La nuova holding Compagnia del Gusto mira ad aggregare eccellenze enogastronomiche – dalle specialità ittiche ai vini premium – con una strategia di crescita internazionale, innovazione e sostenibilità.

Il progetto, articolato su tre business unit (Compagnia del Mare, delle Vigne e dei Sapori), punta a un modello sinergico di distribuzione, logistica e valorizzazione dei territori, con un traguardo di 200 milioni di euro di fatturato.

Politiche europee: passi avanti nel “Pacchetto Vino”

Confagricoltura accoglie positivamente il nuovo assetto normativo approvato dal Parlamento europeo: autorizzazioni per i reimpianti estese da 3 a 8 anni e contributi UE fino all’80% per investimenti legati alla mitigazione climatica. Rimangono tuttavia aree di criticità da affrontare per un reale rafforzamento della competitività europea.

Competitività italiana: promozione e innovazione come leve strategiche

Dal convegno di Confcooperative emerge un’esigenza chiara: presidiare il futuro del settore con una visione di lungo periodo basata su promozione, ricerca, sostenibilità e sviluppo dei mercati. I consumi globali segnano ancora contrazioni sui vini rossi, mentre crescono bianchi, rosé e sparkling.

Valore fondiario: Barolo guida la classifica dei vigneti più preziosi

Il mercato fondiario continua a evidenziare forti differenze territoriali. Il Barolo tocca valori record fino a 2,3 milioni di euro per ettaro, seguito da zone come Bolgheri, Montalcino, Valdobbiadene e Caldaro. I vigneti italiani più pregiati restano tra gli asset agricoli più ricercati a livello internazionale.

Riconoscimenti: Italia già nella Top 10 di Wine Spectator

Il Chianti Classico San Lorenzo Gran Selezione 2021 di Castello di Ama entra nella Top 10 provvisoria della “Top 100” di Wine Spectator, posizionandosi al n. 9 e confermando la forza identitaria dell’enologia Toscana sui mercati globali.

Conclusione

La settimana conferma un quadro complesso ma ricco di opportunità: l’Italia mantiene leadership produttiva ed export in crescita, pur confrontandosi con mercati più selettivi, consumatori in trasformazione e un contesto geopolitico incerto. Le risposte passano per innovazione, aggregazione, efficienza di filiera e una strategia internazionale più solida, elementi che definiscono le traiettorie della competitività futura.

Il comparto vitivinicolo italiano ed europeo vive una fase di apparente stabilità, ma sotto la superficie si muovono trasformazioni profonde che ridisegnano produzione, commercio e consumo. La settimana si chiude con un quadro complesso: segnali di ripresa produttiva, tensioni sui mercati internazionali, un consumatore sempre più selettivo e nuove linee strategiche per il rilancio del vino italiano.

Trend del vino in Italia – Settimana 3-7 novembre 2025 (Analisi a cura di Eros Zago)

Produzione europea: stabilità apparente, fragilità strutturale

La produzione di vino dell’Unione Europea è stimata in 145,5 milioni di ettolitri per il 2025 (+1% sul 2024), ma resta inferiore del 7,5% rispetto alla media quinquennale.

L’Italia si conferma leader con 47 milioni di ettolitri (+8%), davanti a Francia (37 Mhl, +2,3%) e Spagna (31,5 Mhl, -15%).

Dietro la leggera ripresa dei volumi, si nasconde una tendenza al ribasso di lungo periodo: dal 2018 la produzione UE è calata di oltre 40 milioni di ettolitri. Il 2025 è stato segnato da eventi climatici estremi e da un contesto commerciale complesso, aggravato dai nuovi dazi statunitensi sui vini europei.

Vini pregiati e nuovi gusti: l’era della “consapevolezza liquida”

Secondo il London Fine Wine Trends Report del club londinese 67 Pall Mall, il mercato dei vini pregiati si sta trasformando.

Il consumatore evoluto privilegia autenticità, bevibilità e valore immediato, mentre perde fascino il mito delle grandi etichette e del sistema “en primeur”.

Crescono l’interesse per il Sudafrica (+26% in 10 anni), l’English Sparkling Wine (+79% dal 2015) e il consumo di vini italiani (+37,5%), in particolare da regioni come Sicilia e Toscana.

Il futuro del “fine wine” sarà guidato da un pubblico più informato, digitale e indipendente, con attenzione crescente a sostenibilità, grado alcolico contenuto e packaging leggero.

Geopolitica e commercio: l’Italia cerca un’alleanza transatlantica

A Roma, l’incontro tra Lamberto Frescobaldi (UIV) e il commissario europeo Maroš Šefčovič ha confermato la necessità di una strategia comune per contrastare i dazi americani e accelerare i trattati con Mercosur e India.

L’Italia punta su un’alleanza con il trade americano, sottolineando come ogni dollaro investito in vini UE generi 4,5 dollari per l’economia USA. Il vino diventa così anche strumento di diplomazia economica.

Segnali di rilancio: Finanziaria e vini dealcolati

Due notizie alimentano la fiducia nel futuro del settore:

- Legge di bilancio 2026 – previsto un incremento dei fondi per promozione e internazionalizzazione fino a 250 milioni di euro annui nel triennio 2026-2028.

- Decreto sui vini dealcolati – in via di approvazione definitiva, aprirà una nuova frontiera produttiva, intercettando la crescente domanda di low e no-alcol.

Un doppio passo strategico verso un vino italiano più competitivo, moderno e internazionale.

Commercio globale e riesportazioni: la nuova geografia del vino

Lo studio OIV quantifica in 4,55 miliardi di euro il valore delle riesportazioni globali, pari al 13,5% del totale.

Emergono nuovi hub: Regno Unito, Belgio e Singapore, centri di smistamento ad alto valore per vini premium e super-premium.

Per l’Italia, la riesportazione rappresenta circa l’8% delle esportazioni totali, evidenziando la crescente importanza della distribuzione come leva strategica di competitività e redditività.

Consumi interni: “meno, ma meglio”

I dati NielsenIQ presentati alla Milano Wine Week descrivono un’Italia che beve meno ma sceglie meglio.

Nei canali off-trade cala il volume ma cresce il valore, trainato da spumanti, bianchi versatili e DOC/IGP.

La fascia d’età 30-44 anni guida la trasformazione: informata, sostenibile, attenta al prezzo e aperta ai dealcolati.

Nel canale Horeca domina la “qualità dell’esperienza”: carta vini ragionata, storytelling territoriale, formazione del personale.

Si consolida la tendenza alla premiumisation: meno quantità, più identità e trasparenza.

Politiche europee: semplificazioni e flessibilità

Il Parlamento europeo, tramite la Commissione Agricoltura (COMAGRI), ha approvato gli emendamenti al “Pacchetto Vino”, che semplificano etichettatura, promozione e gestione finanziaria.

Un passo avanti verso una normativa più efficiente, con maggiori sostegni per l’export e progetti promozionali di durata estesa.

Conclusione: il futuro del vino italiano

Il vino italiano entra nel 2026 con fondamenta solide ma sfide decisive: sostenibilità economica, diversificazione dei mercati, digitalizzazione e nuovi stili di consumo.

L’Italia mantiene la leadership produttiva, ma deve ora consolidarla con una visione di valore, identità e innovazione.

La parola d’ordine è chiara: meno quantità, più qualità strategica — dal vigneto alla tavola, dal territorio al mondo.

Il comparto del vino italiano vive una fase di riflessione e trasformazione, non di crisi. Il messaggio centrale che emerge dagli eventi e dai dati della settimana è chiaro: il futuro del vino italiano dipende dalla capacità di fare squadra e di comunicare meglio.

Trend del vino in Italia – Settimana dal 27 al 31 ottobre 2025

Durante il Congresso Nazionale Fisar 2025, ospitato alla Biblioteca della Camera dei Deputati, le voci più autorevoli del settore – da Riccardo Cotarella a Michele Zanardo e Roberto Donadini – hanno ribadito che l’Italia resta il Paese con la maggiore produzione mondiale e la più ampia biodiversità vitivinicola, ma che serve una comunicazione più unitaria e strategica per rafforzare il posizionamento internazionale. I nuovi dazi statunitensi e un temporaneo rallentamento dell’export – dovuto anche all’“effetto scorta” degli importatori americani – non configurano un rischio strutturale, bensì una fase di riequilibrio del mercato.

Il valore del sistema vino resta robusto: secondo i dati Ismea, il mercato europeo rappresenta oggi circa il 40% dell’export complessivo, mentre l’Osservatorio Food Industry Monitor conferma per il 2024 un miglioramento dei ricavi (+2,5%) e della redditività (ROS 5,9%, ROIC 5,3%), con una solidità finanziaria diffusa e un indebitamento medio contenuto (1,04). Il comparto si avvia verso una trasformazione strutturale: la distribuzione e la gestione dei mercati pesano ormai più della sola produzione agricola.

Nello stesso periodo, la guida “I Migliori 100 Vini e Vignaioli d’Italia” 2026, firmata da Luciano Ferraro e James Suckling, ha messo in luce il passaggio generazionale in atto: giovani produttori come Chiara Pepe e Orlando Rocca affiancano i maestri storici, incarnando una “meglio gioventù” del vino italiano che unisce radici, innovazione e sostenibilità. In vetta alle classifiche qualitative figurano il Barbaresco Asili Riserva 2021 di Bruno Giacosa, il Brunello di Montalcino Madonna del Piano Riserva 2019 di Valdicava e il Barolo Monvigliero 2021 di G.B. Burlotto, tutti premiati con 100/100.

Sul fronte internazionale, cresce l’attenzione verso il fenomeno del re-export, che muove ogni anno 14 milioni di ettolitri di vino e oltre 4,5 miliardi di euro. Hub come Singapore, Hong Kong, Paesi Bassi e Regno Unito si confermano snodi strategici del commercio globale. Come sottolinea Laura Mayr (UIV), il re-export rappresenta una leva di efficienza ma anche una sfida di trasparenza e valore per il vino italiano.

In ambito nazionale, manifestazioni come GiovinBacco – Sangiovese in festa a Ravenna confermano la vitalità del tessuto produttivo locale. Piccoli produttori, poco esposti all’export, segnalano vendite stabili e una domanda interna sostenuta da qualità e territorialità. Tuttavia, il calo dei consumi nei ristoranti e la concorrenza crescente di bevande a basso tenore alcolico o “alternativi” (come i cocktail ready-to-drink e le bevande a base di cannabis) evidenziano la necessità di ripensare la comunicazione e la relazione con i consumatori più giovani.

Sul piano economico, l’Italia si distingue per una dinamica dei prezzi tra le più moderate d’Europa: +7,4% in dieci anni, secondo l’American Association of Wine Economists, contro aumenti record come il +92% della Croazia o il +1.581% della Turchia. Un segnale di equilibrio che testimonia un settore competitivo e capace di contenere gli effetti inflazionistici.

In sintesi, il Vigneto Italia entra in una nuova stagione fatta di consolidamento, innovazione e responsabilità collettiva. Il futuro passa da una filiera più coesa, da un racconto condiviso e da una maggiore capacità di trasformare il vino da prodotto agricolo a simbolo culturale e industriale del Paese. Come ricorda Riccardo Cotarella: “Il vino italiano ha saputo rinascere molte volte. Saprà farlo ancora, se sapremo raccontarlo insieme”.

Il vino italiano attraversa una fase complessa ma non priva di segnali di resilienza. I dati Istat mostrano, nei primi sette mesi del 2025, un calo generale dell’export: -0,9% in valore e -3,4% in volume, pari a 4,63 miliardi di euro e 1,23 miliardi di litri.

Trend del vino in Italia — Settimana 20-24 ottobre 2025

A pesare è soprattutto la frenata del mercato statunitense, il principale sbocco per i produttori italiani, penalizzato dai nuovi dazi al 15% introdotti in agosto. Negli USA l’export di vino italiano ha perso il 28% in valore nel bimestre estivo, nonostante gli sforzi dei produttori che hanno abbassato i listini medi del 17%.

Nonostante le difficoltà, il Prosecco Dop continua a trainare il comparto: +10,2% a valore nei primi sette mesi del 2025, con oltre 1 miliardo di euro di esportazioni, pari al 77,7% delle bollicine italiane. Bene anche la Francia, che cresce del 7,3% nelle importazioni di spumanti italiani, mentre il Regno Unito si conferma un mercato stabile.

Il quadro globale del vino resta teso: le esportazioni complessive calano, i prezzi delle uve si riducono fino al 50% in alcune regioni come l’Umbria e la Toscana, e le cantine italiane affrontano un eccesso di scorte. Le difficoltà di redditività e la contrazione dei consumi interni – oggi poco sopra i 30 litri pro capite annui – spingono il settore a ripensare i propri modelli economici.

In parallelo, cresce l’importanza dell’enoturismo e delle strategie di innovazione: nuove forme di packaging sostenibile, vini “no e low alcol” e private label diventano strumenti per intercettare un consumatore più consapevole e selettivo. Tuttavia, l’Europa mostra ancora lentezza nel trasformare le cantine in vere mete turistiche: solo il 49% delle aziende europee offre attività enoturistiche da più di dieci anni, contro il 60% del resto del mondo.

Il comparto della ristorazione, dopo l’euforia post-pandemia, registra una contrazione nei volumi ma mantiene i fatturati grazie all’aumento dei prezzi medi (+10%). I vini bianchi e le bollicine reggono meglio dei rossi, mentre cresce la consapevolezza sulla necessità di offrire qualità accessibile e di rendere il vino “cool” anche per le nuove generazioni.

Nonostante le ombre, il vino italiano resta un pilastro dell’identità e dell’economia nazionale: primo in quota import negli Stati Uniti (38%) e simbolo culturale nelle celebrazioni dei 50 anni della NIAF a Washington D.C. Le difficoltà del 2025 non cancellano l’eccellenza del sistema vino, ma ne impongono un’evoluzione: più efficienza, sostenibilità e innovazione per restare competitivi in un mercato mondiale sempre più selettivo.

Dalla congiuntura ai passi operativi: cosa sta davvero succedendo e come muoversi adesso:

Trend del vino in Italia — Settimana 6–10 ottobre 2025

Snapshot della settimana

- USA in stallo amministrativo: lo shutdown ferma il TTB su COLA e COLA Waivers → ritardi su etichette e stop all’ingresso di campioni per fiere/degustazioni. Rischio concreto di blocco promo-export nel primo mercato del vino italiano.

- Domanda turistica in crescita verso cantine familiari: boom d’interesse dei visitatori internazionali, GenZ USA in testa; autenticità e accoglienza diretta sono i veri driver.

- Fine Wine in fase di “reset”: dopo il boom 2020–2022, mercati correttivi e più orientati all’esperienza (bere, non solo investire). Italy 100 più resiliente rispetto ad altre aree.

- Vinitaly.Usa (Chicago, 5–6 ottobre): forte partecipazione di aziende/consorzi e buyer nordamericani; focus pratico su dazi, trade e coinvolgimento Millennials/GenZ.

- Migrazione HNWI verso l’UE: il 46% dei super-ricchi valuta trasferimento e investimenti in vigneti/oliveti come asset “ibridi” (valore + lifestyle); Toscana top nei non-urbani.

- Relazione economica Italia–USA: il vino italiano genera ~19 mld $ di impatto sull’economia USA (su 144,4 complessivi), con 38% di quota tra i vini esteri consumati.

- Sovrapproduzione strutturale UE: +13% rispetto ai consumi nel 2024/25, in linea con la media ventennale → pressione su scorte/prezzi.

- Consumi europei: il 71% dei consumatori riduce gli alcolici; 25% dei 25–35enni non acquista affatto. Crescono no/low, funzionali e analcolici.

- Italia a un bivio: dazi USA al 15% (+ svalutazione), calo consumi interni e giacenze alte; servono misure strutturali e innovazione (anche IA).

Approfondimenti chiave

1) Shutdown USA: impatti immediati su export e promozione

- COLA standard: impatto gestibile (pianificazione lunga).

- COLA Waivers: criticità alta → impossibile spedire campioni per fiere/masterclass.

- Effetto a catena su consorzi e aziende con attività promozionali calendarizzate negli USA.

2) Enoturismo: la scelta (global) va sulla famiglia

- Visite in cantina: top experience per USA/UK/DE; cantine a conduzione familiare battono i brand-factory.

- GenZ USA: 82% desidera visitarle; autenticità + accoglienza proprietaria = vantaggio competitivo.

- Next step: promozione digitale, multicanale, uso dell’IA per visibilità e CRM; ruolo di consulenti enoturistici specializzati (revenue, vendita omnicanale) per scalare senza snaturare.

3) Fine Wine: dalla bolla Covid al ritorno al calice

- Produzione mondiale 2024 ai minimi dal 1961; consumi giù a 214 Mio hl.

- Indici: Liv-ex 100 −4,9% YTD (giu ’25); Fine Wine 50 −7,4% YTD; Burgundy 150 −30,2% in 2 anni; Italy 100 −3,0% YTD ma +12,2% a 5 anni.

- Nuovo orientamento: vini pronti da bere, maturi, e attenzione ai costi di stoccaggio. Il valore torna su provenienza, autenticità e bevibilità.

4) Vinitaly.Usa Chicago: presidio strategico

- 250 espositori, forte presenza consorzi e top brand; >1.500 operatori attesi, oltre 2.200 presenti nelle stime finali.

- Programma: masterclass, talk e wine2wine Business Forum; focus su dazi, Nord America, turismo del vino.

- Sentiment: meno allarme-dazi nei meeting, maggiore apertura di importatori/distributori a programmi di vendita e nuovi progetti.

5) Capitali “uliveto-vigneto”: l’Europa attrae HNWI

- Spinta su asset agricoli premium (bio/terroir, esperienze integrate).

- Aree hot per l’Italia: Toscana, Piemonte, Puglia (vino + olio).

- Ritorni “ibridi”: rendita + lifestyle + apprezzamento del bene.

6) Italia–USA: simbiosi economica

- Export italiano 2024: 2,2–2,3 mld $; quota USA ~24% del valore export vino italiano.

- Ogni $1 speso in vino UE/IT → $4,5 di valore nell’economia USA.

- Dazi 15% da agosto: pressione su prezzi e mix; necessaria diplomazia economica + strategie di canale.

7) Offerta UE e domanda in calo: il nodo strutturale

- Autosufficienza UE 113,6%: eccedenza cronica → scorte e cash-flow sotto stress.

- In Europa, alcolici −1,8% vs analcolici +5,1%; no/low e funzionali ~60% della categoria bevande.

8) Italia: criticità & leve di politica settoriale

- 30.000 imprese di trasformazione, 250.000 agricole; 16 mld € fatturato; primo produttore mondiale.

- Proposte operative (pacchetto di salvaguardia):

- Revisione Testo Unico: rese per ettaro, allineamento rese a dati quinquennali, gestione esuberi, semplificazione controlli, etichettatura (ingredienti & nutrizionale).

- Autorizzazioni impianto/reimpianto: sospensione sanzioni su non utilizzate (pre-gen ’25); estensione validità a 8 anni.

- Misure anti-dazio: compensazioni temporanee su utile inframarginale; ipotesi IVA ridotta sul vino a pasto nella ristorazione per stimolare domanda interna.

- Finanza & operations: affitto ramo d’azienda; joint-venture/newco per tecnologie e nuovi mercati (es. dealcolati); pegno rotativo sulle giacenze per liquidità.

- Intelligenza Artificiale end-to-end: vigna (dosaggi mirati), cantina (fermentazioni/blend), marketing (segmentazione/CRM), vendite (prezzi dinamici), supply (previsioni domanda).

Cosa fare adesso (playbook essenziale per cantine e consorzi)

- Mitigare lo shutdown USA

- Rimodula il calendario promo-export: sposta attività che richiedono COLA Waivers su mercati alternativi nelle prossime 6–8 settimane.

- Predisponi pipeline documentale pronta alla riapertura TTB; mantieni i COLA standard in avanzamento (anche se non esaminati).

- Attiva tasting digitali B2B, ship domestiche via importatori con stock già sdoganato.

- Riposizionamento di portafoglio

- Aumenta il mix bianchi/frizzanti/rosati (aggancio GenZ & pairing multi-cucina).

- Per i rossi, punta su annate pronte e bevibilità; storytelling su origine e sostenibilità.

- Introduci una linea no/low test su 1–2 SKU in GDO selettiva o DTC.

- Enoturismo come canale di margine

- Format Family-Hosted con prenotazione digitale, ticketing dinamico e add-on (vertical, food pairing, oliveto tour).

- CRM con lead magnet (foto tour, ricette di casa, playlist) e automazioni (welcome → cross-sell → abbonamento wine club).

- Export Nord America, oltre i dazi

- Prezzi netti: proteggi i posizionamenti top con value-adds (bundle, library releases, magnum).

- Canali: rafforza e-retail specializzati, club, ristorazione italiana premium; presidia Canada/Messico come “cuscinetto”.

- Finanza e liquidità

- Attiva pegno rotativo su giacenze a lento giro; valuta JV per impianti di dealcolazione/imbottigliamento conto terzi.

- Rivedi contratti di conferimento/resa per allineare produzione a domanda effettiva.

- IA & dati operativi

- Vigna: sensori/vision + algoritmi per trattamenti mirati (meno input, più qualità).

- Cantina: modelli predittivi su fermentazioni; blend assistiti con panel umano di validazione.

- Go-to-market: pricing elastico per mercato/segmento; campagne look-alike su pubblico GenZ/Millennials.

Conclusione

Il 2025 segna una selezione attiva: meno dispersione, più focus su mercati/canali ad alto margine e su esperienze autentiche. Tra dazi, shutdown e domanda che cambia, vincono le cantine capaci di tre mosse: diversificare, ripensare il portafoglio (anche no/low) e monetizzare l’enoturismo con digitale e IA. La leadership del vino italiano passa da qui: qualità coerente, storytelling vero, disciplina finanziaria. Il resto è rumore di fondo.

Executive summary

Il comparto è in “fase di riassetto”: domanda globale debole sui rossi, dazi USA che frenano gli acquisti nel Q2, scorte ancora elevate, ma segnali di tenuta su alcune piazze (Canada, Germania, Giappone, Brasile) e leadership di volume confermata negli USA. Prosecco protagonista assoluto. Sul fronte interno, fiducia consumatori in lieve risalita; nel canale Ho.Re.Ca servono politiche prezzo più inclusive per attrarre Gen Z e nuovi wine user. Priorità strategiche: diversificazione export, riposizionamento premium selettivo, gestione scorte, tracciabilità anti–contraffazione, e spinta a enoturismo “familiare” data–driven.

Trend del Vino in Italia Setimana 29 settembre – 3 ottobre 2025

Export I semestre 2025 (fonte Nomisma: mercati monitorati)

- USA: primo mercato ma stop al “pre–stocking” pre–dazi → da +22% (gen–mar) a –7% (apr–giu). Italia: +2,5% a semestre grazie al Q1. Attesa decisione Corte d’Appello su legittimità dei dazi.

- Canada: +11% import dall’Italia; forte sostituzione a scaffale dei vini USA (–65%).

- Germania: +10,3% a valore (bene fermi e frizzanti: +14,2%).

- Giappone e Brasile: performance positive.

- Regno Unito: –7% a valore; spumanti –6,6%, fermi/frizzanti –8,1%.

- Altri in calo: Svizzera, Corea del Sud, Norvegia, Cina (–10,5% per i fermi/frizzanti).

- Spumanti italiani (12 mercati): crescita rallentata +1% valore / +6% vol; dinamici Giappone, USA, Cina. Deboli UK, Francia, Australia.

Produzione, scorte e struttura

- Filiera: 30.000 imprese di trasformazione (1.800 industriali), 250.000 agricole; fatturato €16 mld (indotto escluso), export 2024 €8,1 mld, 74.000 addetti.

- Italia: primo produttore mondiale (media 47 mln hl), primo esportatore per volumi (>22 mln hl).

- Volatilità produttiva: picco 55 mln hl (2018); minimo 38 mln hl (2023); 2024 in risalita ma sotto media; stima 2025 UIV: 47,4 mln hl (+8% sul 2024).

- Giacenze: 2023 > produzione; lug 2024: 40 mln hl (–20% a/a con produzione –23%); 30 giu 2025: 43,6 mln hl (+0,3% a/a; –6,4% su maggio), +2,7 mln hl mosti e 63.926 hl vino nuovo.

- Superfici: Italia 728k ha (+0,8%); calo strutturale nazionale –15% (2000–2023). UE27 3,2 mln ha; Spagna 930k (–15%), Francia 783k (–0,7%); Cina 753k (–0,4%); India in crescita 185k ha, CAGR +4,5% (dal 2019).

Prezzi, dazi USA e impatto

- Prezzo medio export (fermi in bottiglia): Italia €4,43/l, sotto Francia €7,81, Australia €5,56, Nuova Zelanda €5,86.

- USA: vale ~€2 mld (24% del valore export Italia). Dazio medio 2,9% fino a gen 2025 → 15% da apr 2025.

- Impatto stimato UIV: €317 mln (fino a €460 mln con USD debole). Mark–up finale dall’origine: da +123% a +186% stimato.

- Apr 2025: Italia → USA –7,5% vol / –9,2% val. Giu 2025: Italia €169,8 mln (–4,2% m/m vs giu ’24); Francia €191,3 mln (+5,9%).

- Leadership di volume confermata: giu 2025 Italia ~33 mln litri (+3,5%) = 32,6% dell’import USA; H1 2025 Italia 188,9 mln litri (+7,5%) > Francia (+20,1% vol).

Focus Prosecco (UIV–Vinitaly / IWSR / SipSource)

- Negli USA vale 31% dei consumi a valore dei vini italiani ($531 mln nel 2024).

- Awareness 40% (vs Champagne 52%), ma conversione all’acquisto 31% (Champagne 24%).

- Quota bollicine negli USA (primi 7 mesi ’25): Prosecco 30%, Champagne 28%.

- Driver: prezzo medio < $18, forte penetrazione tra donne e Gen Z, utilizzo in mixology/RTD.

- Sfida: crescita su community multietniche (competitor: cocktail, hard seltzer, RTD).

Domanda interna e fiducia (ISTAT, settembre 2025)

- Consumatori: indice da 96,2 → 96,8; clima economico 97,0 → 98,8; corrente 99,2 → 99,9; futuro 92,2 → 92,6; personale ≈96,0.

- Imprese: 93,6 → 93,7 (stabili); costruzioni 101,3 → 101,5, servizi 95,1 → 95,6; manifattura ferma 87,3; retail 102,7 → 101,6.

- Implicazione vino: propensione agli acquisti durevoli leggermente migliore, ma retail soffre; serve spingere by-the-glass, esperienze e pricing entry-level.

Canale Ho.Re.Ca e distribuzione (intervista Partesa)

- Ricarichi eccessivi sulle etichette entry-level stanno allontanando i giovani.

- Modello virtuoso: wine by the glass con tecnologie di mescita, minimi e continuità di fornitura, ampliamento etichette italiane.

- Nei listini 2025: evitare sia rialzi sia ribassi drastici; puntare su bianchi freschi e denominazioni “pure” ad alto Q/P (Verdicchio, Garganega, Sangiovese, Chianti, Morellino).

Enoturismo e branding territoriale

- Cresce l’attrazione internazionale per cantine familiari: intenzione visita prossimi viaggi → USA 78%, UK 74%, Germania 61%.

- Preferenza per realtà a conduzione familiare: USA 68%, UK 57%, DE 49%; fortissimo interesse Gen Z USA (82%).

- Priorità: comunicazione digitale, promozione multicanale, AI per progettare esperienze e gestire flussi. Figura chiave: consulente specializzato per posizionamento e vendita omnicanale.

Policy, rischi e proposte operative

- Pacchetto di salvaguardia (Eurispes): revisione Testo Unico 238/2016, rese/disciplinari/controlli più aderenti alla domanda; etichetta con ingredienti e nutrizione; semplificazione ispezioni.

- Anti–contraffazione multilivello: QR + seriale, RFID, NFC antitamper; sperimentazione nuovi contrassegni fiscali avviata dal 28 luglio 2025.

- IA end-to-end: viticoltura di precisione, cantina (fermentazioni controllate, blend), marketing e CX.

- Autorizzazioni impianti: sospensione 1 anno sanzioni per non utilizzo pre-gen 2025; estensione reimpianto a 8 anni.

- Assicurazioni/garanzie: valutare schema copertura export stile Cap Francexport; fondo mutualizzazione rese per stabilizzare prezzi (evitare svendite, smaltire eccedenze anche via succo/distillazione).

- Dazi USA: USWTA mobilita settore con sondaggio per evidenze economiche; leva di pressione negoziale.

- Estirpi: proposta piano paneuropeo tedesco (sul modello 2009–2011); Italia più prudente → preferenza per riconversioni e gestione attiva del vigneto.

Opportunità da cogliere subito

- Ribilanciare portafoglio export: spingere Canada, Germania, Giappone, Brasile; monitorare UK e Cina con piani mirati.

- Premium selettivo: comunicare valore (territorio, sostenibilità, precisione enologica) per chiudere il gap di €-/l con i francesi.

- Prosecco: difendere quota USA (mixology, RTD, community non-caucasiche, West & East North Central).

- Enoturismo “famigliare”: pacchetti prenotabili online, pricing trasparente, CRM e contenuti UGC guidati da AI.

- Ho.Re.Ca: listini inclusivi, by-the-glass, carte sotto €20–25 per le entry-level di qualità.

- Supply/Scorte: piani vendemmia-vendite, segmentazione cuvée, canali alternativi per eccedenze.

- Trust & anti–fake: rollout progressivo QR-RFID-NFC + contrassegni nuovi; storytelling sulla sicurezza del prodotto.

Nota finale di rotta

Il 2025 è l’anno per fare “selezione attiva”: meno dispersione di referenze, più focus su mercati e canali che pagano margine e reputazione, con Prosecco come ariete, enoturismo come caldaia, e filiera digitale/AI come rete neurale. Da qui si costruisce il vantaggio competitivo dei prossimi 24 mesi.

Il mercato del vino italiano continua a vivere settimane complesse tra dazi, prezzi in calo e nuove sfide culturali e commerciali.

Trend del Vino in Italia del 22 al 26 settembre 2025

Export USA: segnali contrastanti

Negli Stati Uniti, primo partner commerciale del vino italiano, luglio 2025 segna un pesante -21,1% in valore. Nei primi sette mesi dell’anno il dato complessivo è a -1,1% (1,2 miliardi di euro), con volumi però in crescita (+6,1%). Il prezzo medio al litro scende a 5,48 euro (-6,8%), comprimendo ulteriormente i margini.

Gli spumanti reggono meglio: +4,3% in valore (357,3 milioni di euro) e +14% in volume, ma con prezzi in calo a 4,63 euro/litro (-8,5%). L’imbottigliato soffre (-2,7% in valore, ma +4,3% in volume), mentre crolla lo sfuso (-39,5%).

Francia in vantaggio

A luglio la Francia supera l’Italia nelle esportazioni verso gli Usa: 185,2 milioni di euro contro 148,2. Nei primi sette mesi 2025 le esportazioni francesi crescono del 16,8% (1,4 miliardi di euro), con un prezzo medio quasi doppio rispetto all’Italia (11,97 euro/litro). Spumanti e imbottigliati trainano il risultato, confermando una maggiore capacità di tenuta sul prezzo.

Il fronte culturale: l’appello all’Onu

L’Accademia Internazionale del Vino ha lanciato un appello ai leader mondiali per difendere il vino come patrimonio culturale, sociale e umano, contro il rischio di ridurlo a semplice minaccia per la salute. Tra i firmatari, nomi di spicco del vino italiano come Gaja, Zanella, Cinelli Colombini e Lageder. L’Accademia rivendica il valore del consumo moderato, sostenuto anche da recenti studi scientifici, e la necessità di preservare l’identità culturale del vino.

Nuovi consumatori negli Usa

Il futuro del vino italiano passa anche dal rinnovamento dei target. Le analisi Uiv-Vinitaly e Iwsr indicano che i prossimi “wine lovers” americani saranno soprattutto giovani (Gen Z e Millennials), con forte presenza di consumatori di origine ispanica, afroamericana e asiatica. Stati come Texas, California, Illinois e Georgia diventano così mercati chiave per intercettare queste nuove comunità ad alto potenziale.

Strategie dei Consorzi e impatto dei dazi

Il settore si prepara a Vinitaly.Usa (Chicago, 5-6 ottobre), evento strategico per misurare la reazione del mercato e difendere il ruolo dell’Italia negli Stati Uniti. I Consorzi affrontano una vendemmia generosa e di qualità, ma le tariffe Usa – salite al 15% dal 7 agosto – rischiano di pesare fino a 460 milioni di euro sulle imprese italiane. Secondo l’Osservatorio del Vino Uiv, nei primi tre mesi di applicazione i dazi hanno già generato un costo aggiuntivo di 61 milioni di dollari e un calo dei prezzi all’import del 13,5%.

In sintesi: il vino italiano resta protagonista assoluto negli Stati Uniti, ma il 2025 segna un bivio: da un lato la sfida dei prezzi e dei dazi, dall’altro l’urgenza di conquistare nuovi consumatori e difendere la dimensione culturale del vino a livello globale.

USA: mercato chiave, ma i dazi pesano

Gli Stati Uniti si confermano mercato imprescindibile per il vino italiano, con un export da 1,9 miliardi di euro nel 2024 e 838,7 milioni nei primi 5 mesi del 2025 (+5,7% in valore, a fronte di un calo generale del -0,8%).

Nonostante l’imposizione ufficiale dei dazi al 15% sui vini UE, il settore italiano intensifica la promozione con eventi come Vinitaly.Usa (Chicago, 5-6 ottobre 2025), che vedrà oltre 250 espositori e 7,2 miliardi di fatturato aggregato rappresentato.

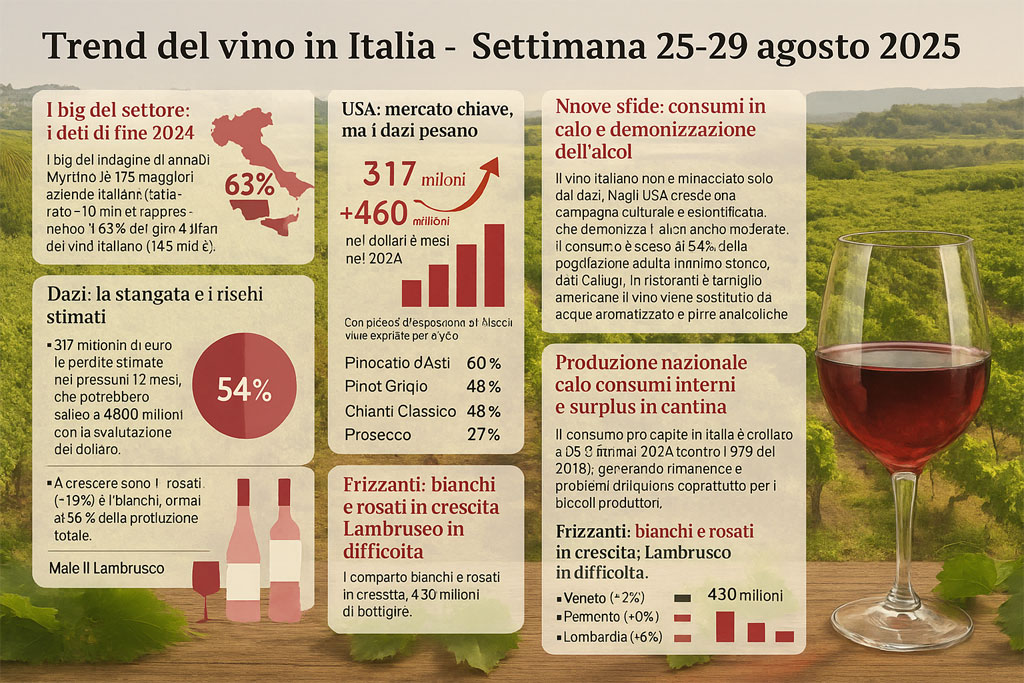

Trend del vino in Italia – Settimana 25-29 agosto 2025

Dazi: la stangata e i rischi stimati

Il nuovo regime tariffario colpisce duramente l’Italia, primo esportatore mondiale verso gli USA.

- 317 milioni di euro le perdite stimate nei prossimi 12 mesi, che potrebbero salire a 460 milioni con la svalutazione del dollaro.

- L’impatto coinvolge 76% delle bottiglie esportate (366 milioni di pezzi), con picchi di esposizione per Moscato d’Asti (60%), Pinot Grigio (48%), Chianti Classico (46%), Prosecco (27%).

Le associazioni di categoria chiedono un’alleanza tra filiera italiana e partner americani per ridurre gli effetti, oltre a un forte sostegno statale in promozione.

Nuove sfide: consumi in calo e demonizzazione dell’alcol

Il vino italiano non è minacciato solo dai dazi. Negli USA cresce una campagna culturale e scientifica che demonizza l’alcol anche in dosi moderate. Il consumo è sceso al 54% della popolazione adulta (minimo storico, dati Gallup). In ristoranti e famiglie americane il vino viene sostituito da acque aromatizzate e birre analcoliche.

Produzione nazionale: calo consumi interni e surplus in cantina

Il consumo pro capite in Italia è crollato a 26,3 litri nel 2024 (contro i 37,9 del 2018), generando rimanenze e problemi di liquidità soprattutto per i piccoli produttori.

- I grandi gruppi possono assorbire l’impatto investendo in stoccaggio e acquistando vino sfuso a basso prezzo dai piccoli.

- Le PMI, invece, rischiano la sopravvivenza, spesso costrette a svendere.

Le associazioni chiedono campagne pubbliche di promozione, incentivi fiscali e sostegno all’enoturismo per rilanciare i consumi interni.

Strategie delle denominazioni

Le grandi DOC e DOCG si muovono in ordine sparso:

- Piemonte: nessun taglio su Barolo e Barbaresco, riduzione del 10% su Langhe Nebbiolo e Barbera.

- Valpolicella: taglio delle rese da 110 a 100 quintali/ha per tre anni.

- Toscana: Bolgheri stabile, senza riduzioni previste.

Obiettivo comune: tutelare valori e sostenibilità economica in un mercato rallentato.

Frizzanti: bianchi e rosati in crescita, Lambrusco in difficoltà

Il comparto dei frizzanti resta stabile a 430 milioni di bottiglie.

- Veneto (+2%) e Piemonte (+10%) trainano, mentre Emilia-Romagna (-1%) e Lombardia (-6%) arretrano.

- A crescere sono i rosati (+10%) e i bianchi, ormai al 56% della produzione totale.

- Male il Lambrusco Emilia IGP (-107.000 hl in 4 anni), bene Moscato d’Asti (+12%) e Glera frizzante (+91%).

I big del settore: i dati di fine 2024

Secondo l’indagine di Anna Di Martino, le 115 maggiori aziende italiane (fatturato >10 mln €) rappresentano il 63% del giro d’affari del vino italiano (14,5 mld €).

- Export: 5,3 mld (+1,8%)

- Mercato interno: 3,8 mld (+0,1%)

- 27 aziende superano i 100 milioni di fatturato.

Il 2024 è stato segnato da scorte record negli USA, accumulate in vista dei dazi.

Scenario globale

- UE: accise crescenti su alcolici in paesi come UK, Irlanda e Finlandia.

- USA: dazi al 15% su vino europeo, tasse basse in città chiave (NY, LA, Miami).

- Canada: crollo quasi totale delle importazioni di vino USA (-96% giugno 2025 vs giugno 2024).

Conclusione:

Il settore vinicolo italiano si trova al crocevia di tre grandi sfide: i dazi USA, il calo strutturale dei consumi (interni ed esteri) e la crescente pressione culturale contro l’alcol. I grandi gruppi possono reggere l’urto, mentre i piccoli produttori rischiano di più. Per garantire il futuro del vino italiano – patrimonio economico e culturale unico – servirà un mix di diplomazia commerciale, sostegno pubblico mirato e strategie di promozione capaci di riaffermare il vino come simbolo della cultura mediterranea.

Export Made in Italy in crescita, nonostante le incognite USA

I dati Istat di giugno 2025 confermano un +4,9% tendenziale dell’export rispetto allo stesso mese 2024. Crescono soprattutto articoli farmaceutici (+39%), mezzi di trasporto (+15,9%), prodotti alimentari/bevande/tabacco (+6%) e apparecchi elettrici (+3,5%). Bene Stati Uniti (+10,3%), Svizzera (+18,4%), Francia (+6,7%), Spagna (+12%), Belgio (+15,8%) e Regno Unito (+10,1%). Germania (-1,4%) e Cina (-3,8%) in calo. Nel primo semestre 2025, l’export segna +2% sul 2024, con performance positive in USA (+7,8%), area OPEC (+9,9%) e MERCOSUR (+5%).

Trend del vino in Italia – Settimana 11-15 agosto 2025

Giacenze ancora elevate: 39,8 milioni di ettolitri al 30 luglio 2025

Nonostante un calo mensile (-8,8% rispetto a giugno), le giacenze restano superiori allo stesso periodo 2024 (+0,5%). Il 57,9% è al Nord (Veneto leader con 25,2%). Prosecco in testa (3,2 milioni hl, 10% del totale), seguito da IGT Toscana (4,8%), IGT Puglia (4,3%), Chianti DOCG (3,8%) e Montepulciano d’Abruzzo (3%).

Dazi USA: impatto potenziale da 317 milioni di euro

A giugno, l’import USA di vino dall’Europa cresce (+3,8% in volume), ma cala a valore (-3,1%). Per l’Italia: -4,2% valore, +3,5% volume, con prezzo medio in flessione a 5,15 €/l (-7,5%). Dal 15 agosto, i dazi al 15% potrebbero colpire duramente le esportazioni. La “Toasts Not Tariffs Coalition” (50+ associazioni USA) chiede a Trump di rimuoverli, temendo perdite fino a 2 miliardi di dollari e 25mila posti di lavoro.

Vendemmia 2025: produzione stimata a 45 milioni di ettolitri

Italia davanti a Francia (40-42,5 mln hl) e Spagna (37,5-38 mln hl). Qualità “buono-ottima”, ma allarme su giacenze e calo prezzi uva (-30% in alcune aree). Consorzi e regioni riducono le rese (Pinot Grigio, Chianti, Asti DOCG) per riequilibrare domanda/offerta.

Low-alcohol e bianchi in ascesa

Sempre più consorzi rivedono i disciplinari per ridurre naturalmente il grado alcolico, intercettando consumatori attenti a salute e leggerezza. Nell’e-commerce, gli spumanti dominano (56% del fatturato Vinicum 2024), seguiti da bianchi fermi (18%) e rossi (16%). Cresce la fascia 25-34 anni come acquirente online, mentre il valore medio del carrello sale del 24% dal 2020 (premiumizzazione).

Il vino resta la bevanda preferita dagli italiani

Secondo UIV-IWSR, l’89% dei consumatori di alcolici beve vino, davanti a birra (81%) e spiriti (79%). Consumi stabili negli spumanti, in calo nei fermi (-6% in due anni). Prosecco leader (68% di penetrazione).

Formazione agricola: il Chianti punta sui “contadini del futuro”

Riparte il corso triennale gratuito per operatore agricolo, destinato ai 14-18enni, con l’obiettivo di unire tradizione, occupazione giovanile e innovazione in agricoltura.

Sintesi chiave:

- Export vino in crescita, ma USA e dazi restano il nodo critico.

- Giacenze elevate e vendemmia abbondante mettono pressione ai prezzi.

- Spumanti e bianchi trainano l’e-commerce; il low-alcohol da tendenza di nicchia diventa strategia produttiva.

- Il vino mantiene il primato tra le bevande alcoliche in Italia, ma con consumi più misurati.